工資的稅務及會計師處理,你會嗎?今天小編就和*一起來全面性求學一下吧!

工資的稅會處理 從會計分錄到個稅申報!

出現異常問題下,勞動所屬期的工資應該在再次發生當期總和成本費用,而實際發放期則為個人所得稅的繳納所屬期,發放期的下月15日先前為個人所得稅的申報期。

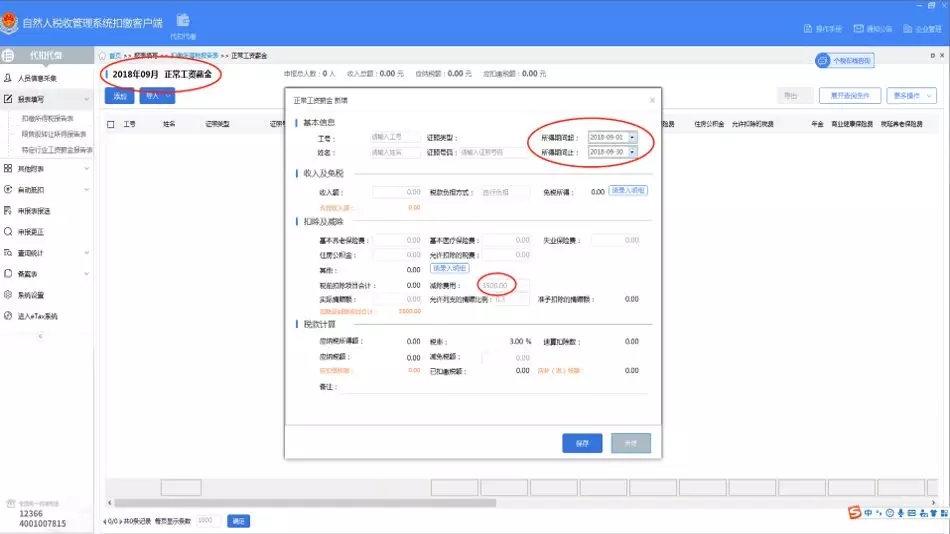

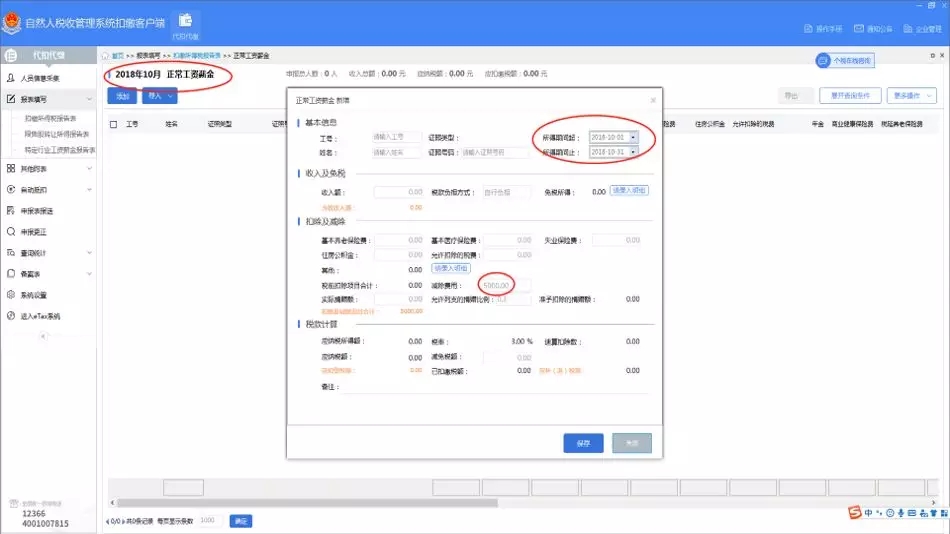

例如,2018年9月份的工資,會計上應在9月計入成本費用,如該其單位為下發薪,即10月發放,則稅款所屬期為10月,11月15日之前申報個稅;如該單位為上發薪,即9月發放,則稅款所屬期為9月,10月15日之前申報個稅。

1、9月底預提工資,根據應發分之一,高層工資計入「管理費用」,項目部管理人員工資計入「工程建設施工—合同成本—間接費用」,中華全國總工會工資計入「工程施工—合同成本—人工費」。

借:管理費用/工程施工等

貸:應付職工薪酬—工資

—單位分擔社保和公積金

2、如為下發薪,即10月發放,按照5000元減除費用新標準和新稅額計算應扣繳個人所得稅,貸記「應交稅費—應交個人所得稅」。

如為上發薪,即9月發放,則應按照3500元減除費用標準和原稅率表計算應扣繳個人所得稅。

借:應付職工薪酬—工資

貸:其他應付款—個人承擔三險一金

應交稅費—應交個人所得稅

借:應付職工薪酬—工資

貸:銀行貸款

3、如為下發薪,11月初申報扣繳個人所得稅:

如為上發薪,10月初申報扣繳個人所得稅:

申報繳納后:

借:應交稅費—應交個人所得稅

貸:銀行存款

4、繳納社保

借:應付職工薪酬—單位承擔社保和公積金

其他應付款—個人承擔三險一金

貸:銀行存款

附:新個稅熱線發送矚目

國家稅務總局有關司負責人否認:個稅革新將隨之而來征管的系統發生轉變!

新華社北京11月18日電(記者胡璐、郁瓊源)新個稅法將于明年1月1日在此之前廢除。國家稅務總局有關司負責人18日表示,個稅改革帶來了征管模式的轉變,期望涉稅碩士服務企業市場競爭其發展空間將更豐富,請求致力推行三個轉變,要求適合改革戰局和市場的新市場需求。

這是記者18日在中國注冊稅務師協會、北京市注冊稅務師協會贊助的個人所得稅法志工大講堂上獲悉的。

這位負責人說,雖然新個稅法大幅提高具體減除費用或許使納稅人比例或多或少減少,但隨著收入的提升,尤其是專項附加扣除的施行,包含的納稅人規模未來仍將增加。隨著整體與分類融合的改革向前持續透徹,涉稅專業服務業的市場發展空間將更廣闊。可以說,以個稅改革為契機,開啟了為自然人分享涉稅專業服務的新局面。

他同時也表示,個稅改革對涉稅服務行業的選手水準提議極高要求。由于改革從顯然上變化了稅率結構,除了建立綜合與分類相結合的個人所得稅制,也取代了新的征管模式,納稅人、扣繳職責人在未來義務納稅義務或扣繳義務計時繳稅款的方式為方法、申報要求以及稅務機關在個人所得稅重視的征管都將發生變化。無論是個人,還是單位扣繳義務人,都須要極其專業化、精細化的服務,對涉稅專業服務的要求更高。

因此他建議,稅務師行業要主動充分利用三個轉變,以適應新的改革形勢和市場環境。即從重企業納稅人向企業納稅人和自然人納稅人銳意轉變、從提供通用型納稅服務向滿足定制需求轉變、從傳統習俗模式向“互聯網+”轉變。

網友評論僅供其表達個人看法,并不表明本站立場。

不必繳納預提稅,不必負擔稅收

虧損風險低

審批流程少,注冊快

高效快捷,費用公開

便于核定

提升形象、顯示實力

滬公網安備 31011402009030號

滬公網安備 31011402009030號