現在移動繳付已經踏入我們日常生活中不可分割的一部分,微信支付、支付寶支付,不天下賣要買的小店家,還是開公司的老板,感覺不必支付電子貨幣就已經out了一樣。而移動支付能夠走對公賬戶,銀行查詢痛快也十分麻煩,因此有些老板后會想,看看可以不用進賬,不開發票,因此可以不用所欠了嗎?

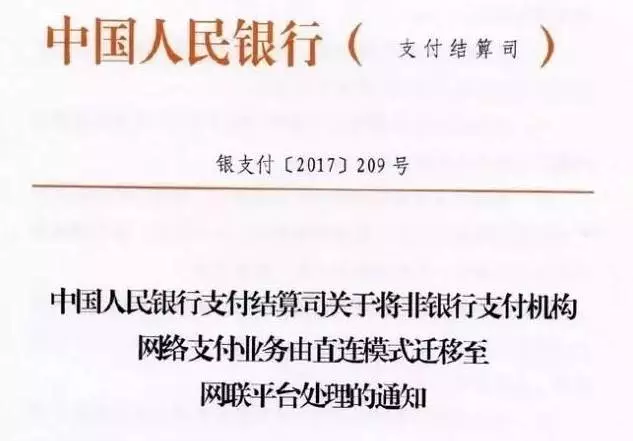

但是,在2017年8月4日,央行發帖,要求從2018年6月30日開始,非銀行支付機構網絡支付業務由直連該系統全部遷入至網聯平臺處理,擴展到央行的控管管理。

任意,直至通過微信支付寶等第三方支付平臺進行收款不會被網聯監控。增加銀稅共同,一旦和金稅三期聯絡線,不論是公司賬戶還是老板的個人溪水信息,都在稅局的監控之下。

另外,對于記賬報稅也有很多老板存在認識誤區:

1、沒有收入不用記賬報稅

有的老板有這么一個認知,就是沒有收入,或沒有入賬的收入,那么久不用報稅了?

其實這種想法是誤判的,根據規定,公司一旦成立,不管有否營收,有沒有發生業務,都要根據自身規模、稅務和運營可能會參考資料賬簿。

在公司所需注銷的時候,稅務機關會查詢公司的新高賬簿和納稅申報表,如果之前未做賬報稅,那么還得補賬。

2、賬外賬不用報稅

而很多老板也知道不記賬報稅的原因,但是都想著能夠少相交稅,那要怎么辦呢?很難在賬簿上做篇文章了,做兩個賬本。

一個是外賬,歷史記錄出現異常業務,一個是內賬,也是我們常說的“賬外賬”,作為躲藏、分散資金以及少交稅。主要操作技法是在真實賬簿上多列稅收,少列收入。

但是這種原因在金稅三期大樣本下,你覺得能夠身受嗎?一旦查到了,不但要補稅,交滯納金以及被判。

3、稅局怎樣查賬外收入

對于稅局來說,各種套路看成感嘆過得,比如開票的收入走公賬,不開票的收入販毒人賬戶或微信支付寶。所有的價格費用也有聯交所的發票,這樣有點精妙。

但是稅局能夠了解你的客戶都是不要票的小規模納稅人,但你列的“產品銷售收入”中卻僅僅沒有不開票的收入。

跟同行業的稅賦比對一下,就很容易知道你在偷稅了,然后就是找證據的時候了。

稅局通過第三方的數據,比如生產需要的水電,沒有參見的的工廠,沒有申報的收入就會了解到了。

另外,稅局還可以通過現場突擊、調查上下游產品,測量加強證據鏈;再通過軍統局寫作,摸清企業資金往來于壯闊。

4、稅務問題不解決后果有多致使?

聯貝在這么多年的代理中,見過一些特牛的老板,沒有記賬報稅或少報稅就是不補。這種情況就等著進封殺吧,進了黑名單對于公司和法定代表人來說,都要擔負起嚴重的后果。

1)對于公司來說:

各種業務的辦理收到受限于,系統也會被鎖;面臨稅務罰款,拖的時間越長,罰款利息越大,你且綁上吧;企業納稅信用被評為D級納稅人,影響同一老板的其他公司;政府補助款項目、銀行借款拿不到了;期間下去,還會被“非正常注銷”,再來“正常注銷”就要花大賠償金了。

2)對于法定代表人來說:

無法貸款賺錢,限制離境,不能移民‘無法發給養老金,直系親屬出國留學受影響;不能進行高顧客,高鐵航機不讓坐,消費消費受限制;開新公司受限,加上法定代表人名下的其他公司也受牽連。

那么, 各位老板將要怎樣呢?

網友評論僅供其表達個人看法,并不表明本站立場。

不必繳納預提稅,不必負擔稅收

虧損風險低

審批流程少,注冊快

高效快捷,費用公開

便于核定

提升形象、顯示實力

滬公網安備 31011402009030號

滬公網安備 31011402009030號