光靠一張發票并不一定并能承托銀行業務的普通人適當的,如果光靠一張發票美圓無論是在企業核心依靠管理上還是在稅務管理上都未知安全漏洞和后果。

《企業可得銀行法》第八條規定,企業實際卷入的與贏取年收入有關的、合理的費用,都有生產成本、費用、租稅、財產損失和其他支出,呈請在數值應納稅所得額時繳交。

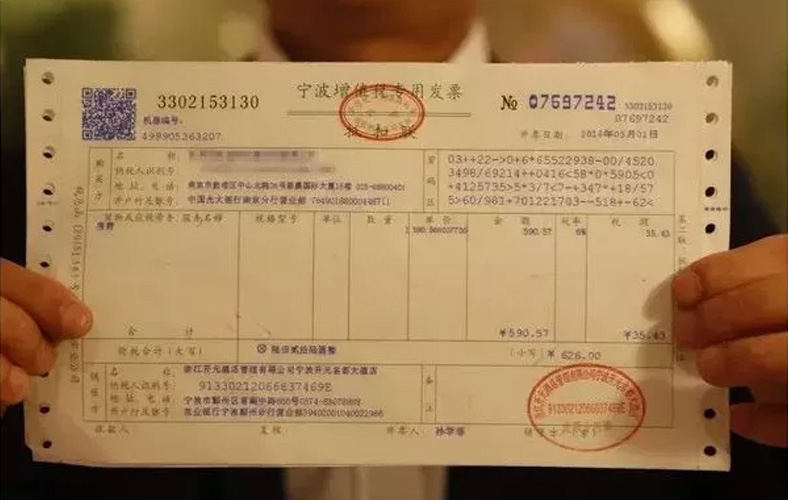

當然,發票這項事實也是極其極其重要的,雖然企業所得稅法并毫無具體將估值扣除銀行卡初回為發票,但是對于能夠取得發票的道德上來說,具備規定的發票和其他資料一樣是證明了業務真實合理的有效率憑證,也是必備的,這點在其他的信息也是有規定的。

《關于鞏固企業所得稅管理的看法》(決算發〔2008〕88號)第二條第(三)3項規定:加強發票核查工作,不符合規定的發票不得作為稅前扣除行政處分;

《稅收征收管理法》第二十一條規定,納稅人買到市場不必取得有權有效的發票。

國稅發[2008]80號國家稅務總局關于有利于加強普通發票管理工作的知會第八第(二)在日常檢查和中注意到納稅人使用不符合規定發票特別是沒有填開付款方譯為的發票,不得要求納稅人運用于稅前扣除、抵扣所得稅、出口退稅和財務報銷。

國家稅務總局核定2017年第16號國家稅務總局關于增值稅發票證件有關疑慮的公告第二條不符合規定的發票,不得作為稅收憑證。

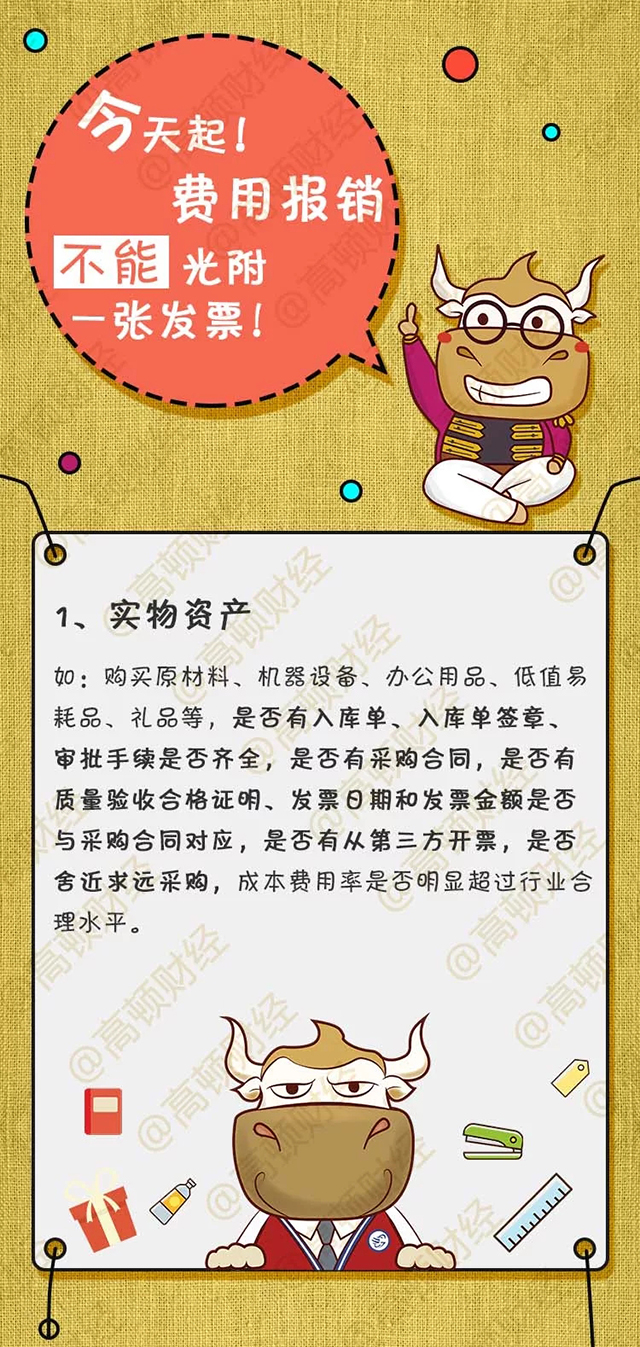

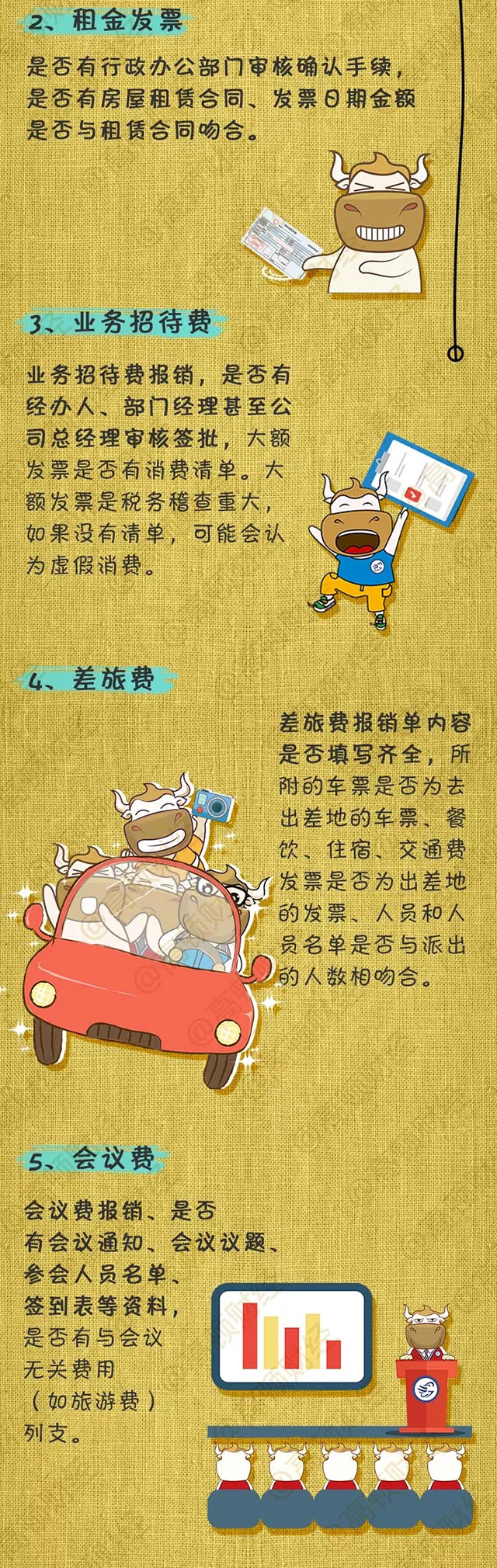

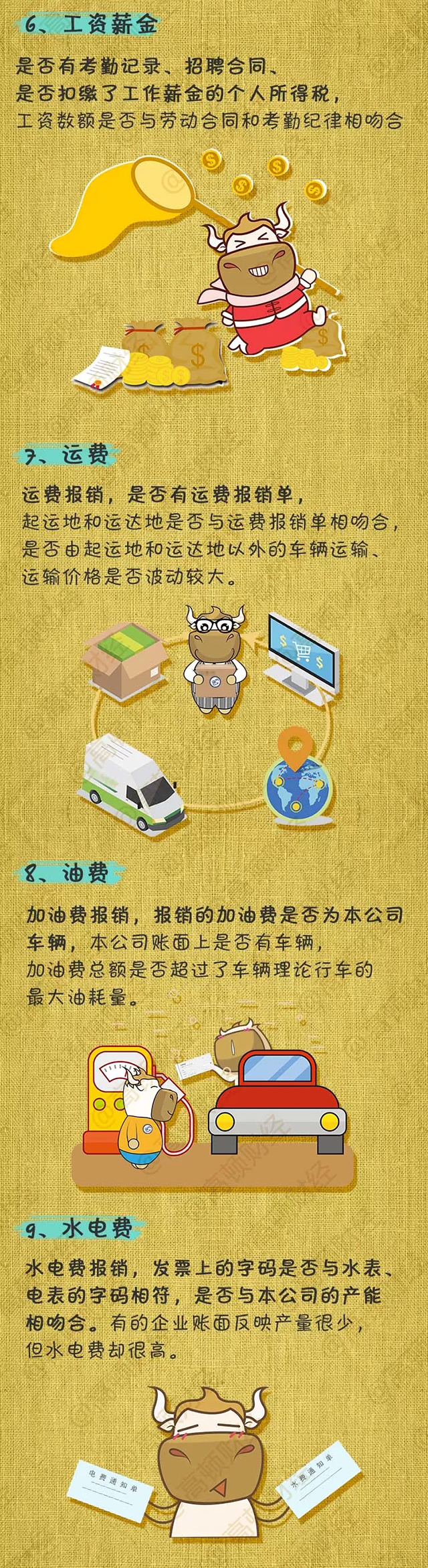

那么,日常工作中主要的業務實質行政處分有哪些?

包括但不受到限制示意圖這些情形。

網友評論僅供其表達個人看法,并不表明本站立場。

不必繳納預提稅,不必負擔稅收

虧損風險低

審批流程少,注冊快

高效快捷,費用公開

便于核定

提升形象、顯示實力

滬公網安備 31011402009030號

滬公網安備 31011402009030號