小規模納稅人增值稅怎么做會計核算?小規模納稅人銷售貨物或應稅勞務,按照銷售額和規定的征收率(目前稅法規定為3%)計算應納稅額,不得抵扣進項稅額。計稅辦法簡單,會計核算只需設置“應交稅費——應交增值稅”三欄式賬戶,核算企業應交、已繳以及多繳或欠繳的增值稅。

一、小規模納稅人增值稅核算規范

小規模納稅人納稅人應交的增值稅通過該賬戶的貸方核算;納稅人繳納增值稅時,通過該賬戶的借方核算。該賬戶的貸方余額反映企業尚未繳納或欠繳的增值稅;借方余額則反映多繳的增值稅。

二、小規模納稅人增值稅核算示范

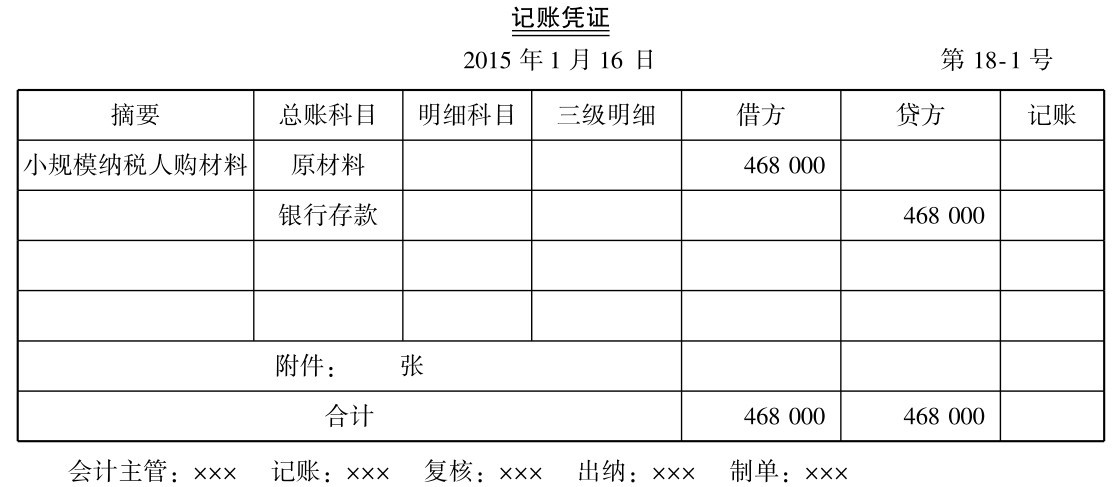

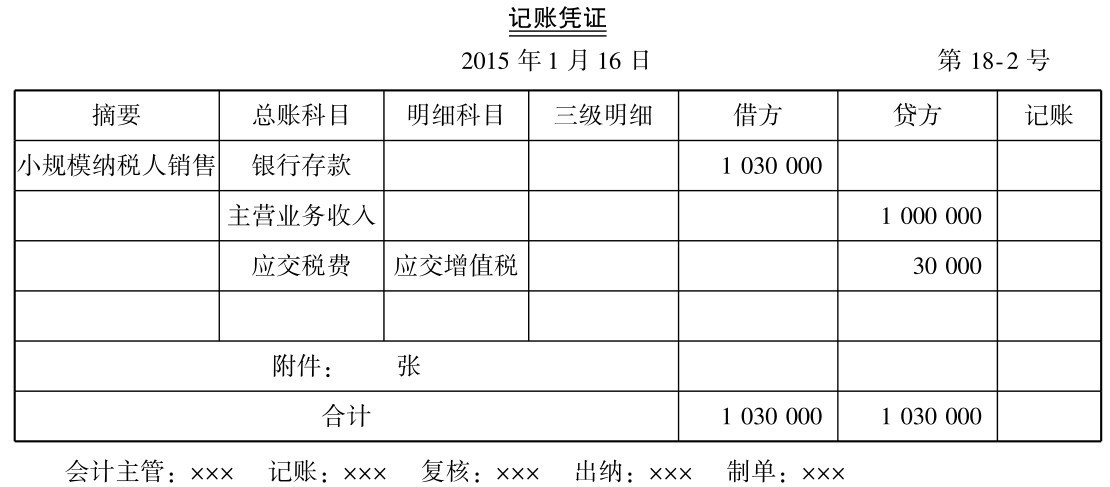

【例2-18】2015年1月16日,某工業生產企業被核定為小規模納稅人。該企業本期購入材料一批,取得的增值稅專用發票上注明材料價款400 000元,增值稅稅額68 000元。企業開出的轉賬支票支付了全部價款,材料也已經驗收入庫。此外,該企業本期還銷售產品一批,開出的普通發票上注明的貨款(含稅)為1 030 000元,增值稅征收率為3%,款項已經收到。月末,企業以銀行存款繳納本月應繳納的全部增值稅稅款。根據上述業務相關單據,應作如下會計處理:

(1)購進貨物時,

借:原材料 468 000

貸:銀行存款 468 000

(2)銷售貨物時,

不含稅價格=含稅銷售額÷(1 征收率)=1 030 000÷(1 3%)

=1 000 000(元)

借:銀行存款 1 030 000

貸:主營業務收入1 000 000

應交稅費——應交增值稅 30 000

(3)月末繳納增值稅時,

借:應交稅費——應交增值稅 30 000

貸:銀行存款30 000

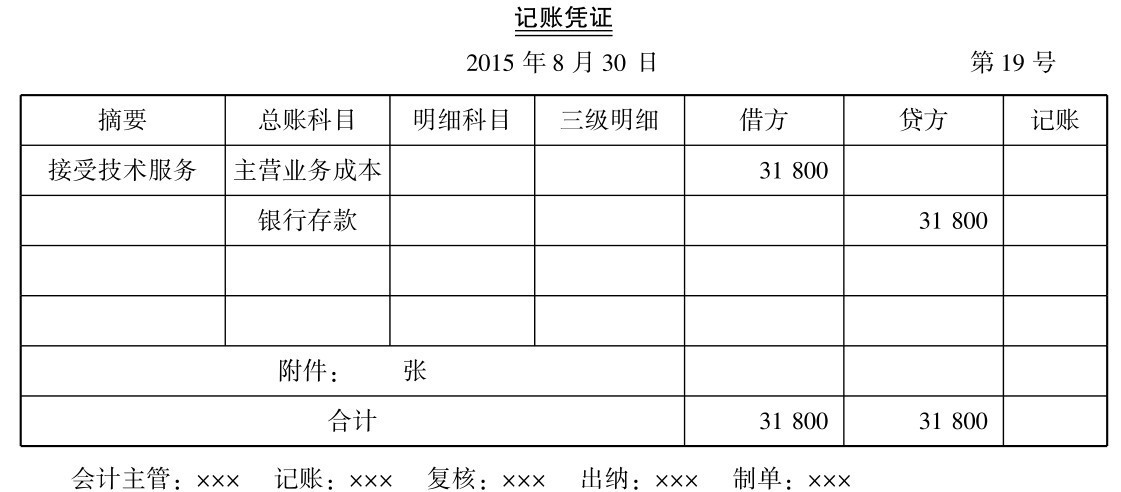

【例2-19】2015年8月,甲管理咨詢有限公司接受乙網絡服務有限公司技術指導,取得增值稅專用發票,甲管理咨詢有限公司通過網上銀行支付服務費31 800元。甲管理咨詢有限公司應作如下會計處理:

借:主營業務成本31 800

貸:銀行存款31 800

【例2-20】2015年8月,甲貿易有限公司銷售給某家具公司木材一批,取得普通發票,款項103 000元,已通過網上銀行支付。甲貿易有限公司應作如下會計處理:

借:銀行存款 103 000

貸:主營業務收入 100 000

應交稅費——應交增值稅3 000

三、記賬憑證編制示范

以【例2-18】至【例2-20】為例,分別編制記賬憑證,如圖2-23 至圖2-27所示。

圖2-23

圖2-24

圖2-25

圖2-26

圖2-27

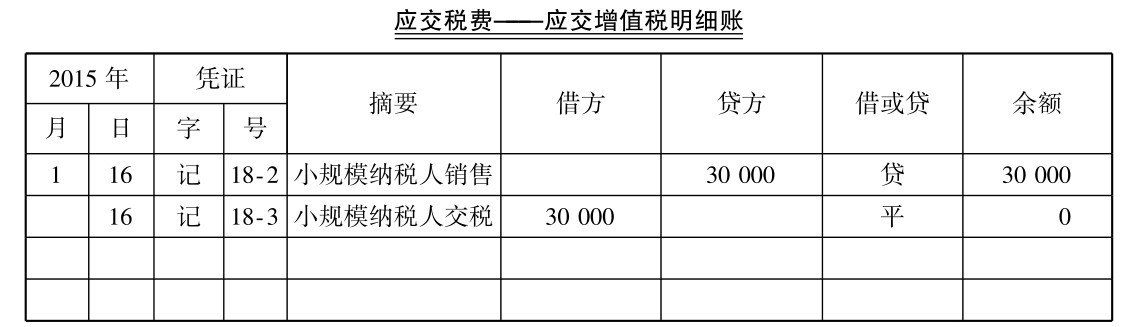

四、小規模納稅人增值稅明細賬登記示范

以【例2-18】為例,登記應交增值稅明細賬,如圖2-28所示。

圖2-28

解決時間:2022-02-18 14:51

鄭重提示:線上咨詢不能代替面談,財稅顧問建議僅供參考!

不必繳納預提稅,不必負擔稅收

高效快捷,費用公開

便于核定

提升形象、顯示實力

利于企業申報

注冊方便,時間短

滬公網安備 31011402009030號

滬公網安備 31011402009030號