財務報表包括哪些?創業者需要看懂哪些財務報表?資產負債表、利潤表和現金流量表,是企業財務管理和動態的縮影。要想管理好一個企業,創業者就應當看懂這3張表,同時還應當根據這3張表提供的財務信息,對公司加以管理。無論是公司自己記賬還是尋找代理記賬機構提供財務服務,創業者都需要看懂這些財務報表。

一、財務報表之資產負債表

資產負債表反映的是企業的全部資產、負債和所有者權益情況的會計報表,其基本結構是“資產=負債 所有者權益”。

資產是企業擁有的全部資源;負債和所有者權益,是資產的來源渠道,其中包括債權人的投入、所有者的投入,或不同權利人對企業資源的要求權。

債權人對企業全部資源有要求權,企業應對債權人承擔償付責任,償付結束后,余下的才是所有者權益,也就是企業資產凈額。

所以,通過資產負債表,就能看出公司資產的狀況:分布狀態、負債以及所有者權益的構成;看出公司的資金運營及財務結構是否正常、合理;也可以據此分析公司財務的流動性及變現能力,了解長短期債務及償債能力、公司抗風險能力。

看懂資產負債表,還需要從如下圖所示的3個方面入手。

1.資產及其構成分析

資產分為流動資產和非流動資產兩部分。

(1)流動資產分析

流動資產包括企業庫存現金、存款、短期投資、應收應付款項、存貨等資產的數量及變化。若流動資產金額與往年相比增高了,就說明企業的支付能力與變現能力增強了。

(2)非流動資產分析

非流動資產分為長期投資、固定資產和無形資產等。

長期投資,指的是一年期以上的投資,如果公司長期投資增加,如公司控股、實施多元化經營等,就表明公司的發展前景嘉定。

固定資產及實物形態資產,能夠反映企業生產經營規模,并能反映在持續經營條件下,各項未折舊、攤銷的固定資產在未來能回收的金額。需要特別注意的是:折舊、攤銷的合理性,少提折舊會增加當期利潤,多提折舊就會減少當期利潤。

無形資產主要指的是商標權、著作權、土地使用權、非專利技術、商譽、專利權等。分析時,需要特別注意:無形資產的攤銷期限及攤銷方法是否合理;在規定期限內是否攤銷完畢。

2.負債及其構成分析

負債以其償還時間的長短分為流動負債和長期負債兩種。

流動負債要按照實際發生額記賬,在分析時,要確保沒有遺漏,所有負債都必須在資產負債表中有所反映;流動負債的數量、發生時間及原因,都要重點關注,如此便可以結合貨幣資金分析企業在近期的償債能力。

長期負債指的是長期借款、應付債券、長期應付款項等,分析時,要注意重點分析、了解債權人情況。

3.所有者權益及其構成分析

所有者權益包括4個方面的內容:股本、資本公積、盈余公積和未分配利潤。其中要對股東權益中投入資本的不同形態及股權結構重點分析,看股東權益中各要素的優先清償順序等;對資產負債分析與利潤表相結合,通過資本利潤率計算分析,看企業的盈利能力及水平;通過存貨周轉率計算分析,看企業的營運能力。

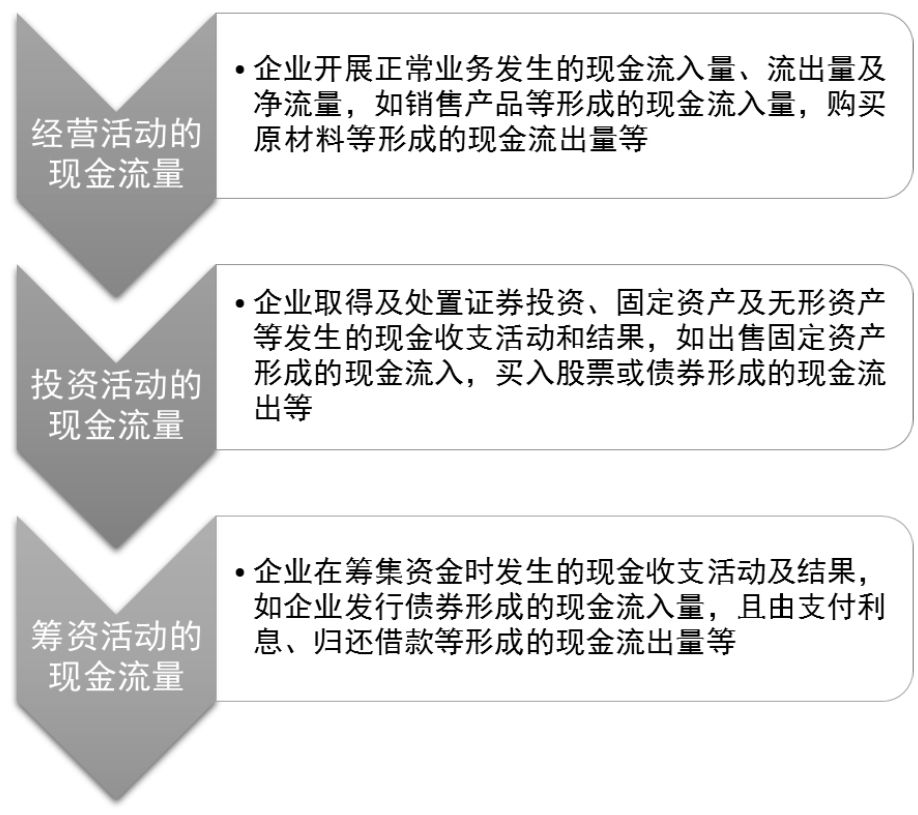

二、財務報表之現金流量表

現金流量表反映的是企業現金流入與流出信息的會計報表。此處的“現金”,不僅包括企業在保險柜內的現鈔,還包括銀行存款、短期(3 個月以內)證券投資及其他貨幣資金。通過現金流量表,可以看出企業經營活動、投資活動及籌資活動產生的現金收支和現金流量凈增減情況,以及企業的變現及支付能力(見下圖)。

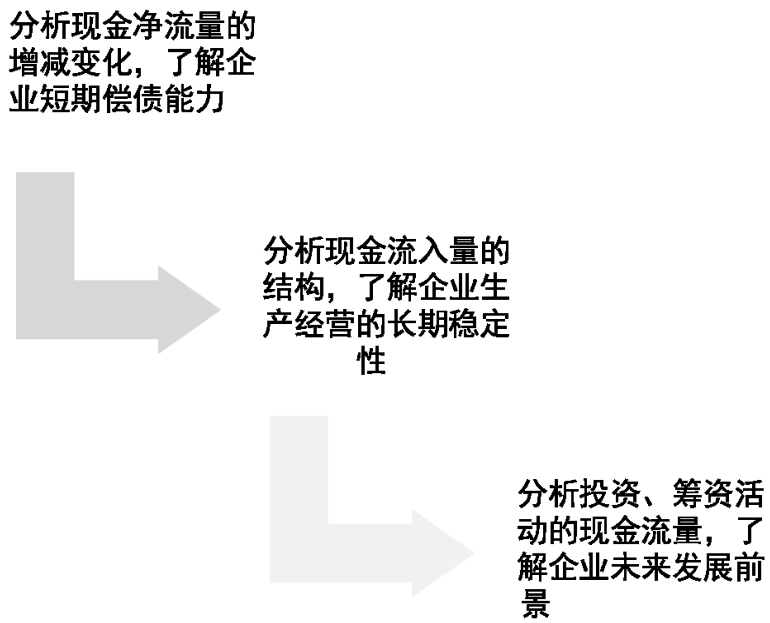

對現金流量的分析主要從如下圖所示的3個方面展開。

(1)本期現金凈流量增加,表明公司短期償債能力增強,財務狀況佳;本期現金流量減少,則表明企業財務狀況困難,償債能力弱。不過,若公司現金凈流量很大,表明公司沒有針對這部分資金進行有效利用,造成了資金的浪費。

(2)企業生產經營活動屬于企業主營業務,由此而得的現金流,能夠不斷用于投資,再生出新的現金流。主營業務的現金流多,表明企業發展穩定。投資活動及籌資活動發生的現金流,都是服務于主營業務的輔助活動,一是為了給閑置資金尋出路,二是為經營活動籌集資金,若這兩部分現金流量過大,就表明企業財務狀況不穩定。

(3)分析投資活動,要重點區分對內投資和對外投資。對內投資的現金流出量大,表明固定資產、無形資產等的增加,說明企業經營良好;對外投資現金流入量大幅增加的話,表明企業經營資金不足,正在由外部引入資金,以滿足生產經營需要;若對外投資現金流出量增加,表明企業資金充足,且正通過轉讓資產使用權來獲取收益。

三、財務報表之利潤表

利潤表反映了一定時期的凈收益,是依據“收入-費用=利潤”的平衡公式來編制的,也就是由營業收入減去營業支出之后的所得。

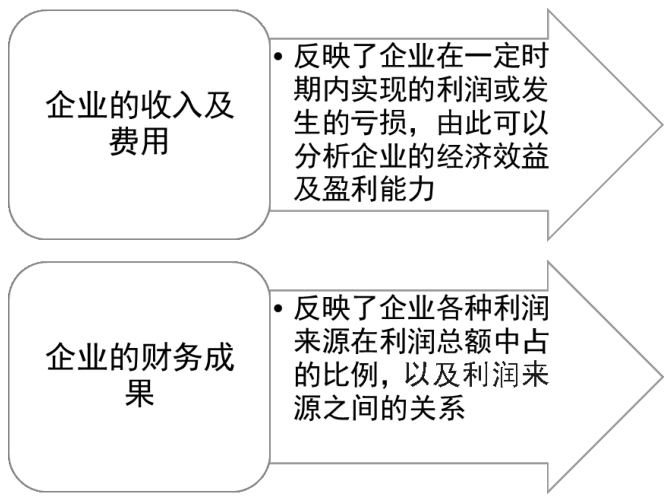

利潤表主要反映如下圖所示的兩個方面的內容。

對于利潤表的分析主要從如下圖所示的兩個方面入手。

(1)企業當期收入的內容,包括當期收訖現金的現金收入、上期預收賬款實現的收入、本期發生的應收票據和應收賬款等實現的收入。通過銷售產品、提供服務可以獲取營業收入,為他人提供資源也可以獲取租金、利息等收入。收入的增加就表明企業資產增加、負債減少。

(2)費用項目分析要重點注意費用包含的內容是否得當,是不是貫徹了權責發生制、歷史成本、劃分收益性支出與資本性支出等原則;此外,還要重點對成本費用的結構和變動趨勢加以分析,看各項收入占營業收入的比例,了解費用結構是否合理,不合理的費用是怎么產生的;同時,要明確各項費用增減變動的趨勢,以分析企業管理水平及財務狀況,預測公司的發展前景。

引用資料:上海公司注冊價錢

解決時間:2022-07-02 13:21

鄭重提示:線上咨詢不能代替面談,財稅顧問建議僅供參考!

不必繳納預提稅,不必負擔稅收

高效快捷,費用公開

便于核定

提升形象、顯示實力

利于企業申報

注冊方便,時間短

滬公網安備 31011402009030號

滬公網安備 31011402009030號