何為同股不同權(quán)?好萊塢電影《社交網(wǎng)絡(luò)》有一個(gè)情節(jié)令人印象深刻。埃德華多在公司簽署文件時(shí),問(wèn)他的律師:“我的股票有多少?”律師告訴他:“有1 328 334股,占34.4%。”律師的話意味著,埃德華多的股份數(shù)量是固定的,暗示著股權(quán)比例完全可能被稀釋。此后公司增發(fā)股票時(shí),所有人的股份都沒(méi)有被稀釋?zhuān)í?dú)埃德華多的股份比例被嚴(yán)重影響。因?yàn)榘5氯A多僅僅得到了34.4%的普通股,而扎克伯格所持有的51%股權(quán)按約定防稀釋。埃德華多還同意自己不參與表決,投票權(quán)授予扎克伯格全權(quán)處理。這意味著,公司增發(fā)股票扎克伯格就能說(shuō)了算,而增發(fā)股票以后埃德華多的股份比例必然被稀釋。

“我留多少股權(quán)合適?”這是一個(gè)經(jīng)常會(huì)被提到的問(wèn)題,公司創(chuàng)始人都擔(dān)心因股權(quán)減少而失去對(duì)公司的控制權(quán)。的確,就和Facebook一樣,在非上市公司股權(quán)激勵(lì)制度設(shè)計(jì)時(shí),應(yīng)當(dāng)且必須充分考慮創(chuàng)始人股權(quán)稀釋的問(wèn)題。尤其是在未來(lái)多輪融資后,創(chuàng)始人的控制權(quán)仍應(yīng)得到保障,而且這對(duì)于非上市公司來(lái)說(shuō),在我國(guó)《公司法》體系下,和美國(guó)一樣完全可以做到。

在具體給多少、留多少的問(wèn)題上,其實(shí)并沒(méi)有一個(gè)準(zhǔn)確、具體的股權(quán)比例數(shù)據(jù)的答案,因?yàn)榧?lì)對(duì)象本身需求多少股權(quán),需要雙方協(xié)商才能確定,一般在操作中可以從如下六方面把握:

關(guān)注1/2、2/3表決權(quán)

在具體預(yù)留比例計(jì)算上,應(yīng)依照《公司法》規(guī)定,關(guān)注1/2、2/3和一致決策三個(gè)節(jié)點(diǎn)。

《公司法》第一百零三條規(guī)定:“股東大會(huì)作出決議,必須經(jīng)出席會(huì)議的股東所持表決權(quán)過(guò)半數(shù)通過(guò)。但是,股東大會(huì)作出修改公司章程、增加或者減少注冊(cè)資本的決議,以及公司合并、分立、解散或者變更公司形式的決議,必須經(jīng)出席會(huì)議的股東所持表決權(quán)的2/3以上通過(guò)。”

因此如果需要保證表決權(quán)的全面控制,則應(yīng)當(dāng)保證2/3以上的表決權(quán)。而對(duì)于一般表決事項(xiàng)的控制,則至少需要1/2的表決權(quán)數(shù)。

盈余分配權(quán)的同股不同權(quán)

與上市公司不同,對(duì)于非上市公司,《公司法》第三十四條規(guī)定:“股東按照實(shí)繳的出資比例分取紅利;公司新增資本時(shí),股東有權(quán)優(yōu)先按照實(shí)繳的出資比例認(rèn)繳出資。但是,全體股東約定不按照出資比例分取紅利或者不按照出資比例優(yōu)先認(rèn)繳出資的除外。”因此,實(shí)際控制人完全可以約定以較小的股權(quán)獲得較高的盈余分配權(quán)和優(yōu)先認(rèn)購(gòu)權(quán)。而在對(duì)激勵(lì)對(duì)象表決權(quán)進(jìn)行限制時(shí),也可以擴(kuò)大其盈余分配權(quán)比例,使其獲得更為滿意的經(jīng)濟(jì)利益,以表決權(quán)換盈余分配權(quán)。

表決權(quán)的同股不同權(quán)

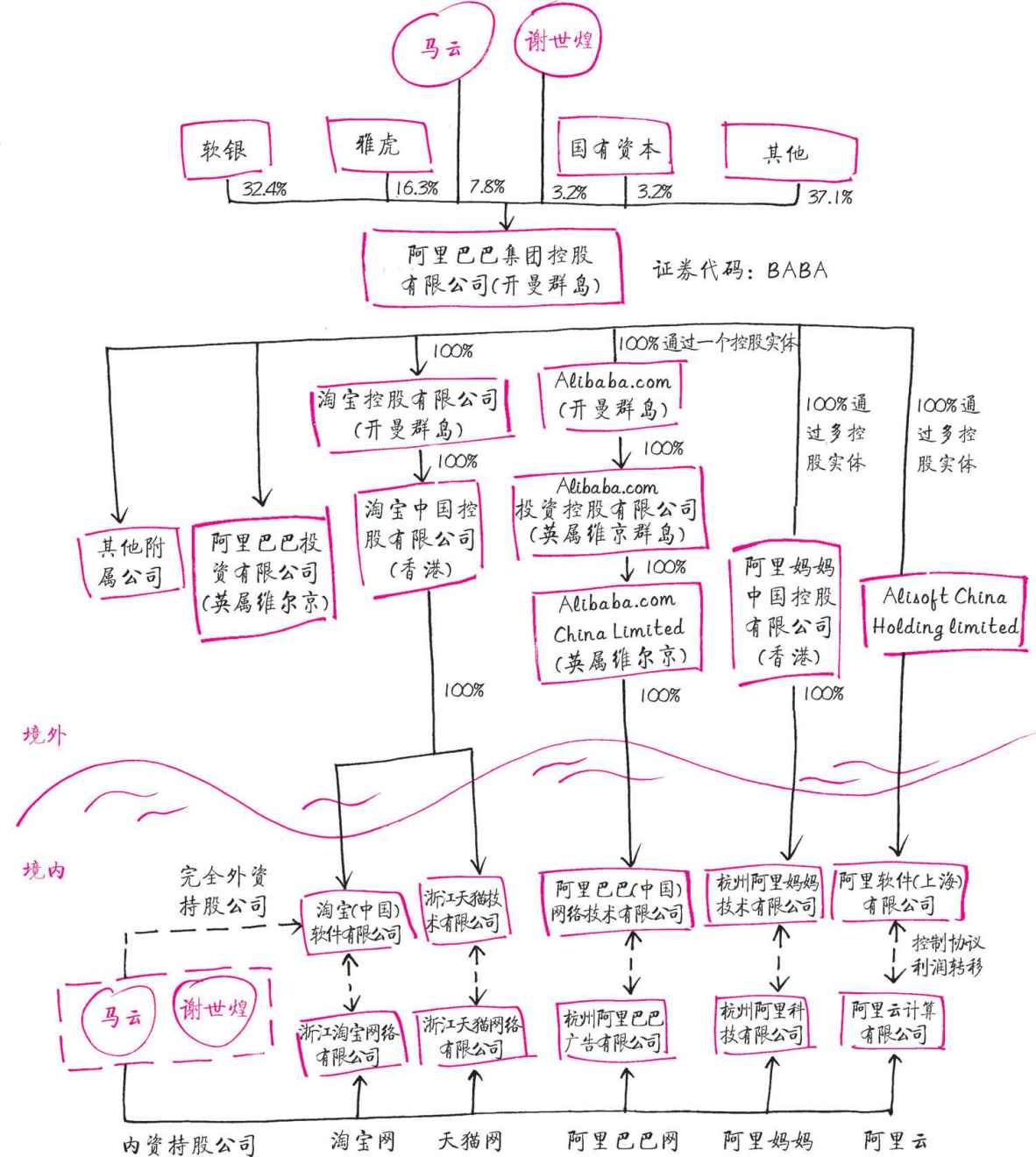

在實(shí)踐中對(duì)公司的控制不僅看股權(quán)大小,如阿里巴巴(圖7.2所示),雖然馬云僅占7.8%的股權(quán)但仍能控制公司,這得益于“合伙人制度”。阿里巴巴的合伙人委員會(huì)享有董事提名權(quán),即阿里巴巴集團(tuán)公司的董事需從合伙人委員會(huì)提名的候選人中產(chǎn)生。同時(shí),該制度還有另兩項(xiàng)保障制度:即軟銀等其他股東需簽訂一致行動(dòng)協(xié)議承諾與馬云等核心股東保持表決上的一致性;另外,因任何原因董事會(huì)成員中由合伙人提名或任命的董事不足半數(shù)時(shí),合伙人委員會(huì)還有權(quán)任命額外的董事以確保其半數(shù)以上董事的控制權(quán)。在這一制度保障下,馬云股權(quán)比例雖低但仍能控制董事會(huì)、股東會(huì)的決策。

《公司法》第四十二條規(guī)定:“股東會(huì)會(huì)議由股東按照出資比例行使表決權(quán);但是,公司章程另有規(guī)定的除外。”“章程另有規(guī)定的除外”也賦予了非上市公司在表決權(quán)上“同股不同權(quán)”以法律依據(jù)和空間。因此該條在實(shí)踐操作中,股東有三種設(shè)計(jì)表決權(quán)同股不同權(quán)的方式。

第一種方式,約定股權(quán)比例較低的股東享有較多的表決權(quán)。

圖1.2 阿里巴巴系股權(quán)結(jié)構(gòu)圖

第二種方式,設(shè)置一致同意條款或一票否決條款。其決策范圍可包括提起訴訟、仲裁,重大資產(chǎn)的處置,核心知識(shí)產(chǎn)權(quán)商標(biāo)的處分,向關(guān)聯(lián)方提供擔(dān)保或借款等。如在上海產(chǎn)聯(lián)電氣科技有限公司與曾奕決議撤銷(xiāo)糾紛案中,涉案的增資擴(kuò)股協(xié)議中約定:“股東各方承認(rèn)曾奕、李春友作為產(chǎn)聯(lián)電氣創(chuàng)始人的地位,根據(jù)雙方協(xié)商一致或者按照股權(quán)表決后的意見(jiàn)(結(jié)果),享有以下特別權(quán)利:(1)在股東會(huì)行使的職權(quán)或者按照章程董事會(huì)須報(bào)股東會(huì)批準(zhǔn)的事項(xiàng),對(duì)決定或批準(zhǔn)事項(xiàng)擁有否決權(quán)……”對(duì)于這一特別權(quán)利(其中包括董事會(huì)特定事項(xiàng)的一票否決權(quán))是否依法成立,法院認(rèn)為,以上協(xié)議都是經(jīng)過(guò)新吸納股東確認(rèn)并簽名的,是真實(shí)的意思表示,應(yīng)予以保護(hù)。而關(guān)于創(chuàng)始股東特別權(quán)是否適用于董事會(huì)職權(quán)的問(wèn)題,法院也給予了認(rèn)可,認(rèn)為雖然章程沒(méi)有規(guī)定董事會(huì)的相應(yīng)職權(quán),但形成在公司章程之后的兩份增資擴(kuò)股協(xié)議仍然記載有新股東統(tǒng)一遵守原有協(xié)議及章程的內(nèi)容,并且得到了全體股東的簽名,表明全體股東對(duì)于原審原告的特別權(quán)利的確認(rèn)。

第三種方式,采取累計(jì)投票制度。《公司法》第一百零五條規(guī)定,股份有限公司的“股東大會(huì)選舉董事、監(jiān)事,可以依照公司章程的規(guī)定或者股東大會(huì)的決議,實(shí)行累積投票制。本法所稱(chēng)累積投票制,是指股東大會(huì)選舉董事或者監(jiān)事時(shí),每一股份擁有與應(yīng)選董事或者監(jiān)事人數(shù)相同的表決權(quán),股東擁有的表決權(quán)可以集中使用”。對(duì)于非上市的有限責(zé)任公司同樣可以參考該制度。該制度通過(guò)投票數(shù)的累積計(jì)算,擴(kuò)大了股東的表決權(quán)數(shù)量。可用于防止大股東利用表決權(quán)優(yōu)勢(shì)操縱選舉,矯正“一股一票”制度的弊端。假定公司兩位股東,大股東占70%股權(quán),小股東占30%股權(quán)。選舉5位董事時(shí),若直線投票,大股東提名的5位候選人每人可以得到70票,而小股東提名的候選人每人只能得到30票。在此情況下,小股東的候選人將無(wú)一入選董事會(huì)。而累計(jì)投票制則對(duì)其作了改進(jìn),每一股都可代表一個(gè)表決權(quán),大股東有350張選票(70×5),小股東有150張(30×5)。如果小股東將投票集中在1名或2名董事身上,從票數(shù)上小股東至少可以有1名代言人入選董事會(huì)。

綜上,即使核心團(tuán)隊(duì)的股權(quán)比例被不斷稀釋?zhuān)頉Q權(quán)仍可通過(guò)約定不受影響,從而實(shí)際控制公司的股東會(huì)、董事會(huì)決議結(jié)果。

相關(guān)核心資產(chǎn)的控制

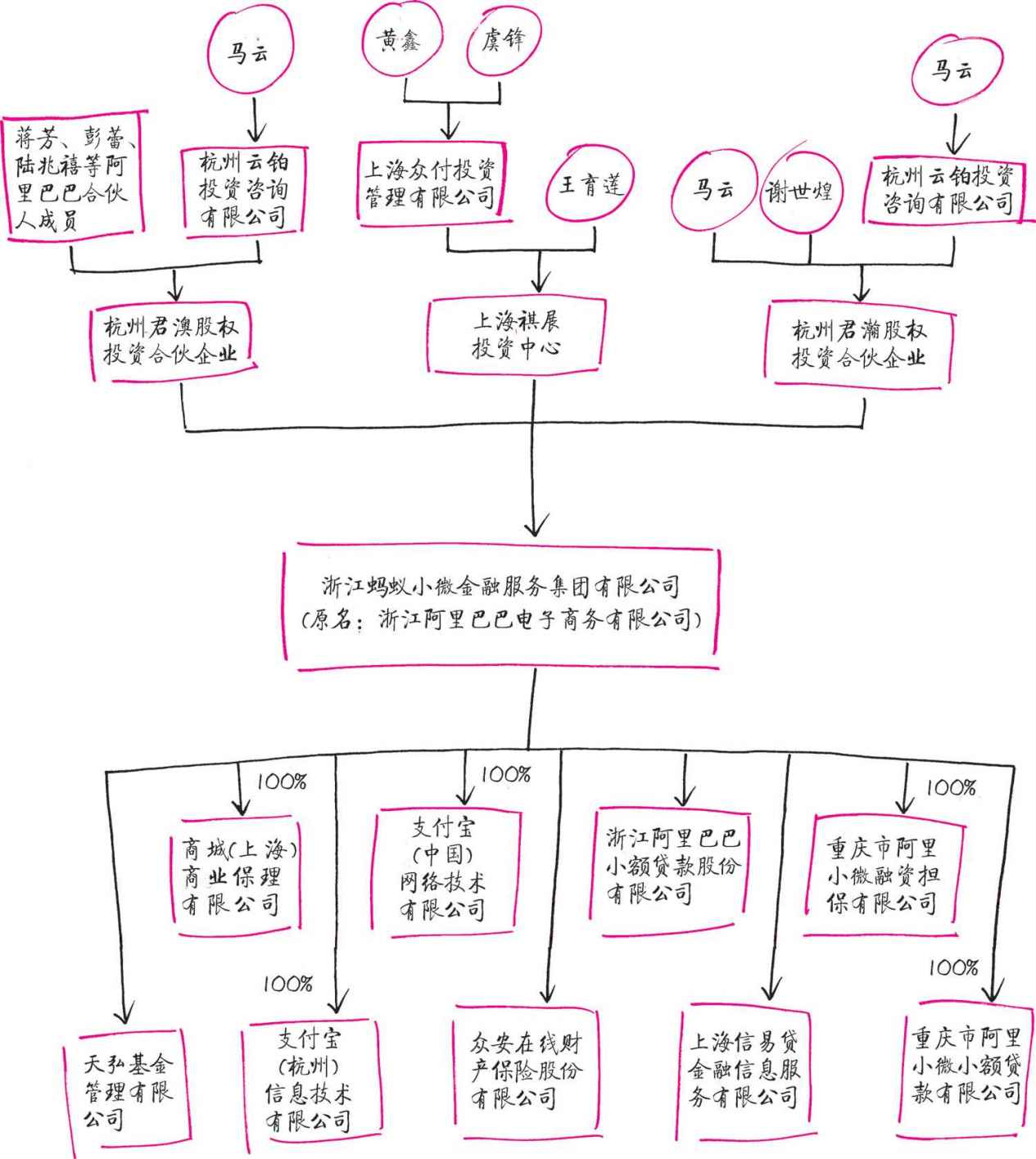

眾所周知,支付寶原本是阿里巴巴旗下最重要的資產(chǎn)。2009年6月、2010年8月浙江螞蟻小微金融服務(wù)集團(tuán)有限公司(原名為“浙江阿里巴巴電子商務(wù)有限公司”)分別從阿里巴巴集團(tuán)子公司受讓得到支付寶70%、30%的股權(quán),成為支付寶的母公司,因而支付寶對(duì)應(yīng)的公司主體及其子公司均未體現(xiàn)在圖1.2的股權(quán)架構(gòu)中。這也是馬云作為7.8%股權(quán)的股東卻能控制整個(gè)阿里巴巴集團(tuán)的另一重要原因。如圖1.3所示,支付寶(中國(guó))網(wǎng)絡(luò)技術(shù)有限公司被置于由馬云為核心控股的螞蟻小微金融股權(quán)架構(gòu)中。

圖1.3 支付寶系股權(quán)結(jié)構(gòu)圖

在該股權(quán)架構(gòu)中,螞蟻小微金融公司向上各層股東的實(shí)際控制人均為馬云及其所信任的團(tuán)隊(duì)成員。因此,可以說(shuō),馬云將最為重要的資產(chǎn)支付寶獨(dú)立,實(shí)際掌控在自己手中,即使他對(duì)上市主體失去了控制權(quán),由于仍控制著阿里巴巴的核心資產(chǎn),其實(shí)際控制人地位仍然不會(huì)喪失。

知情權(quán)可否同股不同權(quán)

需要說(shuō)明的是,非上市公司無(wú)法通過(guò)章程的約定對(duì)激勵(lì)對(duì)象的知情權(quán)進(jìn)行限制。

如在星裕公司與無(wú)錫脫普公司、高博公司、中國(guó)臺(tái)灣地區(qū)的脫普公司股東知情權(quán)糾紛一案中,被告無(wú)錫脫普公司《報(bào)表賬冊(cè)調(diào)閱管理辦法》(以下簡(jiǎn)稱(chēng)“《調(diào)閱辦法》”)的規(guī)定即窄于《公司法》所給出的范圍和行使條件。如該辦法規(guī)定調(diào)閱的基本文件內(nèi)容僅包括報(bào)表、賬冊(cè),但不包括董事會(huì)決議和會(huì)計(jì)憑證;請(qǐng)求行使知情權(quán)的股東必須提前半個(gè)月就要提交申請(qǐng)單,且對(duì)復(fù)制、抄錄的范圍進(jìn)行了限定;對(duì)年度會(huì)計(jì)報(bào)告的調(diào)閱只能在收到報(bào)告后15天進(jìn)行等。法院認(rèn)為星裕公司自2001年8月20日起以合法受讓方式取得被告無(wú)錫脫普公司股東身份,依法享有查閱被告無(wú)錫脫普公司歷屆董事會(huì)會(huì)議記錄、董事會(huì)決議以及財(cái)務(wù)賬簿和會(huì)計(jì)憑證,無(wú)錫脫普公司《調(diào)閱辦法》的規(guī)定范圍窄于公司法的規(guī)定,且前提條件也較《公司法》規(guī)定嚴(yán)苛,不利于股東客觀全面地了解公司財(cái)務(wù)狀況和經(jīng)營(yíng)情況,故其要求原告按照《調(diào)閱辦法》規(guī)定查閱財(cái)務(wù)資料,損害了原告作為被告股東的知情權(quán)。

我們注意到,在最新征求意見(jiàn)的《最高人民法院關(guān)于適用〈中華人民共和國(guó)公司法〉若干問(wèn)題的規(guī)定(四)》中對(duì)股東行使知情權(quán)的范圍和條件,均有了更為細(xì)化的規(guī)定,如規(guī)定:“即使股東出資存在瑕疵,也不得禁止、限制其行使知情權(quán),包括以章程或股東協(xié)議的形式限制查閱、復(fù)制公司文件材料;對(duì)于法院審查后認(rèn)為應(yīng)當(dāng)支持股東行使知情權(quán)的,應(yīng)該判決在確定的時(shí)間、在公司住所地或者股東與公司協(xié)商確定的其他地點(diǎn),由公司提供有關(guān)文件材料供股東查閱或者復(fù)制;股東可以委托代理人查閱、復(fù)制公司文件材料。關(guān)于知情權(quán)行使的范圍,有限責(zé)任公司的股東起訴請(qǐng)求查閱公司會(huì)計(jì)賬簿及與會(huì)計(jì)賬簿記載內(nèi)容有關(guān)的記賬憑證或者原始憑證等材料的,法院依法受理;除非公司提供證據(jù)證明股東查閱記賬憑證或者原始憑證等有不正當(dāng)目的,可能損害公司合法利益的,否則應(yīng)當(dāng)支持。”該征求意見(jiàn)稿的規(guī)定,意味著今后股東行使知情權(quán)時(shí)是可以委托代理人進(jìn)行查閱和復(fù)制的,且在判決中就應(yīng)當(dāng)明確合理的時(shí)間、地點(diǎn)。對(duì)于查閱范圍,只要不存在可能損害公司利益的情形,原始會(huì)計(jì)憑證也可以查閱。這相當(dāng)于是對(duì)《公司法》關(guān)于知情權(quán)范圍的擴(kuò)大解釋。

改選舉制為委任制——永固董事席位

阿里巴巴的合伙人制度,可以在很大程度上保證創(chuàng)始人不會(huì)因?yàn)楣蓹?quán)被稀釋成小股東而喪失董事會(huì)的席位,并能夠控制公司。但這并不是什么創(chuàng)新,這是美國(guó)“同股不同權(quán)”制度下的普遍模式。相比之下,真功夫的委任制明顯優(yōu)于阿里巴巴的合伙人制度。阿里巴巴的合伙制是由“合伙人”提名,再由股東會(huì)選舉,還需要其他股東的配合;而真功夫的“委任制”則一步到位,直接由股東任命自己或自己信賴(lài)的人選。蔡達(dá)標(biāo)暫時(shí)敗在潘宇海手下,完全是因?yàn)樽h事規(guī)則的缺乏,以及受外部司法環(huán)境有待完善等非正常因素影響。

一旦采用股權(quán)激勵(lì),創(chuàng)始人自己的股權(quán)必然會(huì)被稀釋。如果你擔(dān)心股權(quán)減少、話語(yǔ)權(quán)降低,甚至大權(quán)旁落,委任制則是最佳的解決方案。當(dāng)然,能否實(shí)行委任制還需要其他股東的表決。股權(quán)激勵(lì)本身也是一個(gè)權(quán)力重新分配、平衡的過(guò)程。如果被否決,退而求其次,阿里巴巴的合伙人制度也是不錯(cuò)的選擇。

解決時(shí)間:2022-06-01 21:36

鄭重提示:線上咨詢不能代替面談,財(cái)稅顧問(wèn)建議僅供參考!

不必繳納預(yù)提稅,不必負(fù)擔(dān)稅收

高效快捷,費(fèi)用公開(kāi)

便于核定

提升形象、顯示實(shí)力

利于企業(yè)申報(bào)

注冊(cè)方便,時(shí)間短

滬公網(wǎng)安備 31011402009030號(hào)

滬公網(wǎng)安備 31011402009030號(hào)