隨著綜合與分類相結合的新個人所得稅改革的不斷推進、個人所得稅匯算清繳和稅收征管制度等一系列政策和各種納稅申報表的陸續出臺,為了讓廣大讀者快速、全面地掌握相關政策和納稅申報的填報技巧,確保準確高效地完成個人所得稅匯算清繳,這里討論下個人所得稅納稅申報問題。

一、個人所得稅的業務介紹

中國公民王清遠是青島某高校的教授,2015年取得如下收入。

(1)每月工資收入7 500元,繳付的“三險一金”(基本醫療保險、基本養老保險、失業保險、住房公積金)為1 540元,2 月份取得2014 年度的全年一次性獎金15 000元,每月工資由學校代扣代繳個人所得稅。

(2)4月份出版一本專著,獲得稿酬50 000元,出版社扣繳個人所得稅5 600元。

(3)1月份將自有住房一套出租,每月租金收入3 000元,5 月份因維修發生修理費600元。

(4)9月份在學校組織的基本功比賽中獲獎,獲得獎金2 000元。

(5)10月5日將半年前存入銀行的存款取出,獲得利息650元,免征個人所得稅。

(6)11月份購買福利彩票中獎1 000元,福利彩票中心扣繳個人所得稅200元。

(7)將自己的一項專利技術提供給某企業使用,取得收入200 000元。

二、個人所得稅的稅金計算

(1)每月工資收入應納稅所得額=7 500-1 540-3 500=2 460(元)

每月工資收入應納稅額=2 460×10%-105=141(元)

全年一次性獎金個人所得稅的計算,過程如下。

15 000÷12=1 250(元),其對應稅率為3%,速算扣除數為0,則

應納稅額=15 000×3%=450(元)

工資、薪金所得應納稅額=141×12 450=2 142(元)

(2)稿酬所得應納稅額=50 000×(1-20%)×20% ×(1-30%)=5 600(元)

(3)特許權使用費所得應納稅額=200 000×(1-20%)×20%=32 000(元)

(4)利息、股息、紅利所得應納稅額=0

(5)財產租賃所得應納稅額=(3 000-800)×10% ×11 (3 000-800-600)×10%=2 580(元)

(6)偶然所得應納稅額=(2 000 1 000)×20%=600(元)

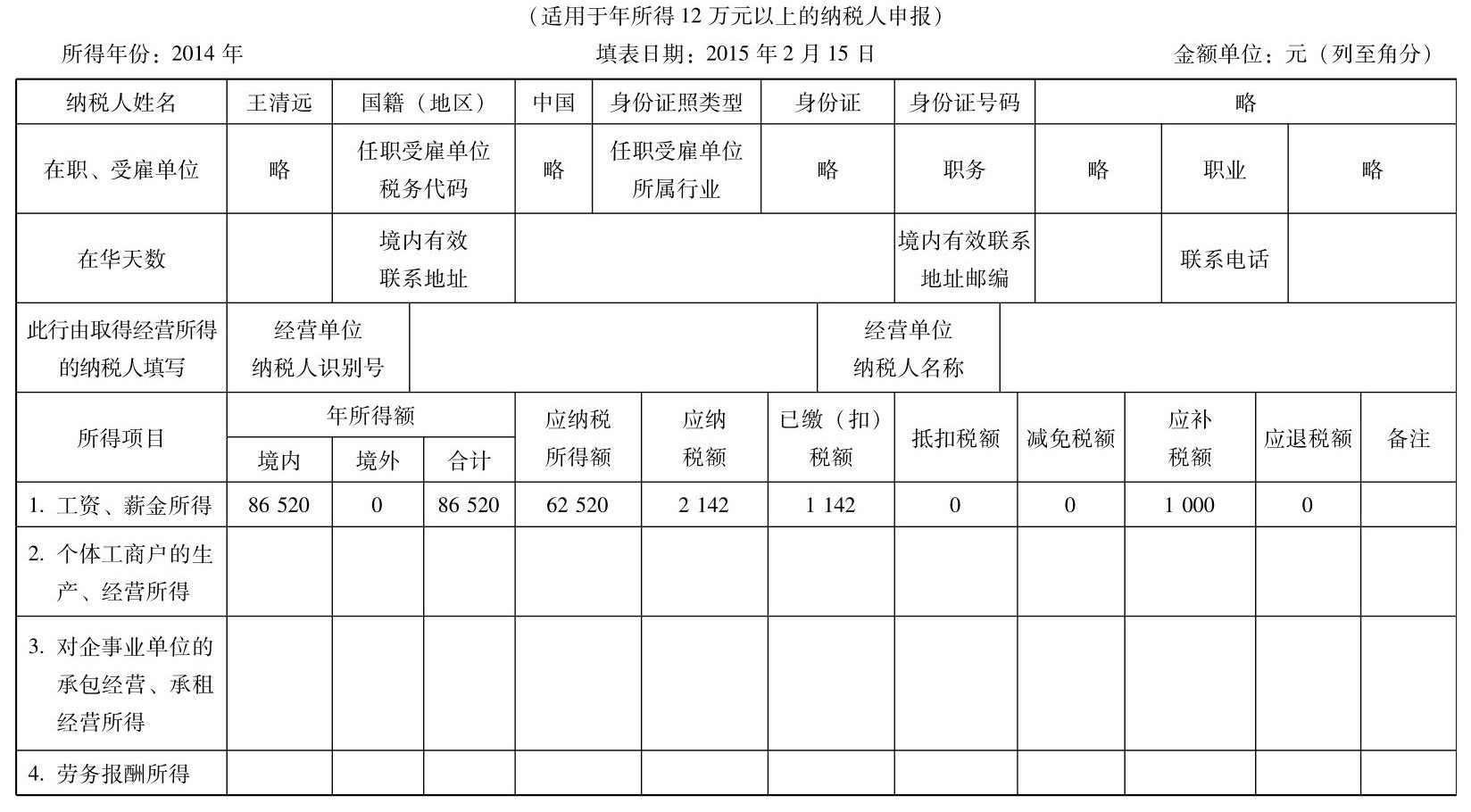

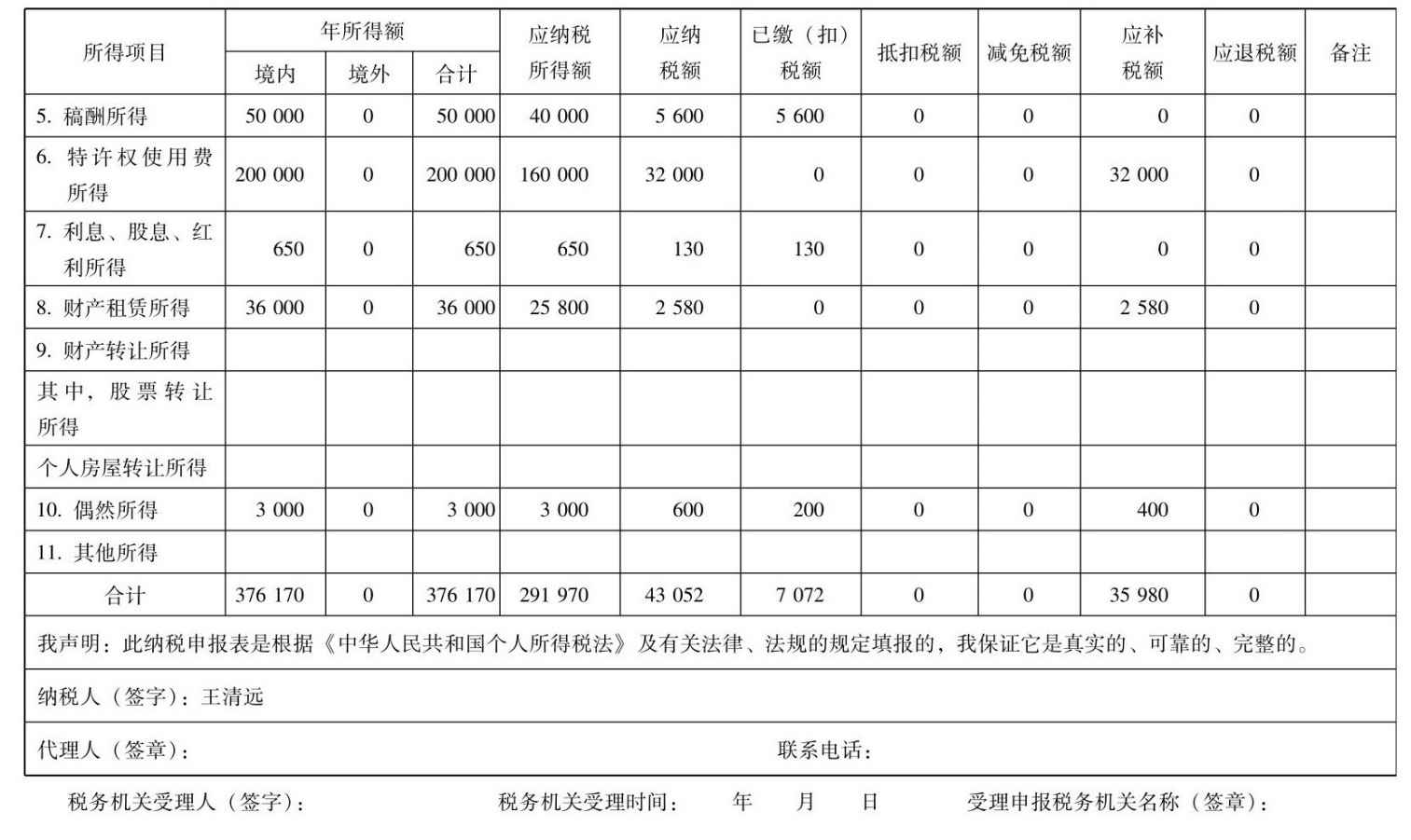

三、個人所得稅納稅申報表填列示范

個人所得稅納稅申報表

(續表)

引用資料:為什么要進行代理記賬的選擇呢?

解決時間:2022-02-26 14:09

鄭重提示:線上咨詢不能代替面談,財稅顧問建議僅供參考!

不必繳納預提稅,不必負擔稅收

高效快捷,費用公開

便于核定

提升形象、顯示實力

利于企業申報

注冊方便,時間短

滬公網安備 31011402009030號

滬公網安備 31011402009030號