什么是關(guān)稅?關(guān)稅是海關(guān)依法對(duì)進(jìn)出境貨物、物品征收的一種稅。其目的是通過對(duì)產(chǎn)自不同國家或地區(qū)的進(jìn)口貨物適用不同關(guān)稅稅率征收進(jìn)口關(guān)稅,以及通過對(duì)少數(shù)國內(nèi)資源性產(chǎn)品及易于競相殺價(jià)、盲目進(jìn)口、需要規(guī)范出口秩序的半制成品征收出口關(guān)稅,來體現(xiàn)國家的經(jīng)濟(jì)政策。那么,關(guān)稅如何計(jì)算?

一、關(guān)稅的征稅對(duì)象

關(guān)稅的征稅對(duì)象是進(jìn)出我國國境或關(guān)境的貨物或物品。貨物是指貿(mào)易性商品;物品包括入境旅客隨身攜帶的行李和物品、個(gè)人郵寄物品、各種運(yùn)輸工具上的服務(wù)人員攜帶進(jìn)口的自用物品,以及通過其他方式進(jìn)入我國國境或關(guān)境的個(gè)人物品。

二、關(guān)稅的納稅人

貿(mào)易性進(jìn)出口貨物的納稅人是指進(jìn)出口貨物的收貨人、發(fā)貨人,或者進(jìn)出口貨物的代理人。具體包括外貿(mào)進(jìn)出口公司、工貿(mào)或農(nóng)貿(mào)相結(jié)合的進(jìn)出口公司、其他經(jīng)批準(zhǔn)經(jīng)營進(jìn)出口商品的企業(yè)。非貿(mào)易性進(jìn)出口貨物的納稅人是指進(jìn)出境物品的所有人包括該貨物的所有人和推定為所有人的人。

物品的納稅人包括:入境旅客隨身攜帶的行李、物品的攜帶人;各種運(yùn)輸工具上服務(wù)人員入境時(shí)攜帶自用物品的持有人;饋贈(zèng)物品及以其他方式入境的個(gè)人物品的所有人;進(jìn)口個(gè)人郵件的收件人。

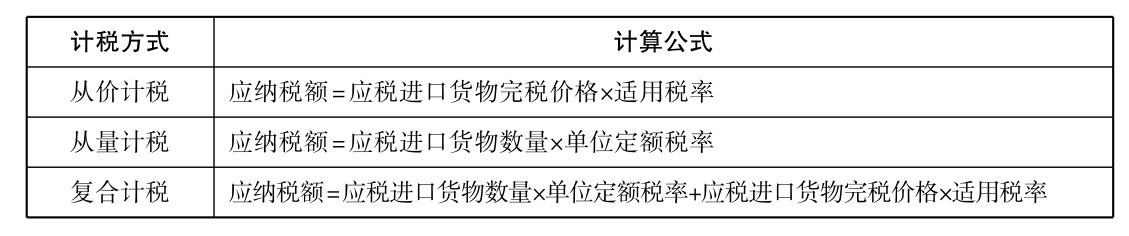

三、關(guān)稅的計(jì)算

(一)進(jìn)口關(guān)稅核算

1.一般進(jìn)口貨物完稅價(jià)格的確定

一般進(jìn)口貨物完稅價(jià)格的確定辦法有兩種:一是以成交價(jià)格為基礎(chǔ)的完稅價(jià)格,二是海關(guān)估定的完稅價(jià)格。

(1)以成交價(jià)格為基礎(chǔ)的完稅價(jià)格,由海關(guān)以符合《中華人民共和國進(jìn)出口關(guān)稅條例》所列條件的成交價(jià)格,以及該貨物運(yùn)抵我國境內(nèi)輸入地點(diǎn)起卸前的運(yùn)輸及其相關(guān)費(fèi)用、保險(xiǎn)費(fèi)為基礎(chǔ)審查確定。

① 在確定完稅價(jià)格時(shí),進(jìn)口貨物的下列費(fèi)用應(yīng)當(dāng)計(jì)入完稅價(jià)格:

●由買方負(fù)擔(dān)的購貨傭金以外的傭金和經(jīng)紀(jì)費(fèi);

●由買方負(fù)擔(dān)的在審查確定完稅價(jià)格時(shí)與該貨物視為一體的容器的費(fèi)用;

●由買方負(fù)擔(dān)的包裝材料費(fèi)用和包裝勞務(wù)費(fèi)用;

●與該貨物的生產(chǎn)和向我國境內(nèi)銷售有關(guān)的,由買方免費(fèi)或以低于成本的方式提供并可以按適當(dāng)比例分?jǐn)偟牧霞⒐ぞ摺⒛>摺⑾牟牧弦约邦愃曝浳锏膬r(jià)款,以及在境外開發(fā)、設(shè)計(jì)等相關(guān)服務(wù)的費(fèi)用;

●作為該貨物向我國境內(nèi)銷售的條件,買方必須支付的與該貨物有關(guān)的特許權(quán)使用費(fèi)。

② 進(jìn)口貨物的價(jià)款中列明的下列稅收、費(fèi)用,不計(jì)入該貨物的完稅價(jià)格:

●廠房、機(jī)械、設(shè)備等貨物進(jìn)口后進(jìn)行建設(shè)、安裝、裝配、維修和技術(shù)服務(wù)的費(fèi)用;

●進(jìn)口貨物運(yùn)抵境內(nèi)輸入地點(diǎn)起卸后的運(yùn)輸費(fèi)、保險(xiǎn)費(fèi)和相關(guān)費(fèi)用;

●進(jìn)口關(guān)稅和國內(nèi)稅收。

(2)進(jìn)口貨物的成交價(jià)格不符合《關(guān)稅》條例規(guī)定條件的,或者成交價(jià)格不能確定的,海關(guān)經(jīng)了解情況,并與納稅人進(jìn)行價(jià)格磋商后,依次以下列方法或價(jià)格估定該貨物的完稅價(jià)格:相同貨物成交價(jià)格法,類似貨物成交價(jià)格法;倒扣價(jià)格法;綜合計(jì)算價(jià)格法;其他合理方法。

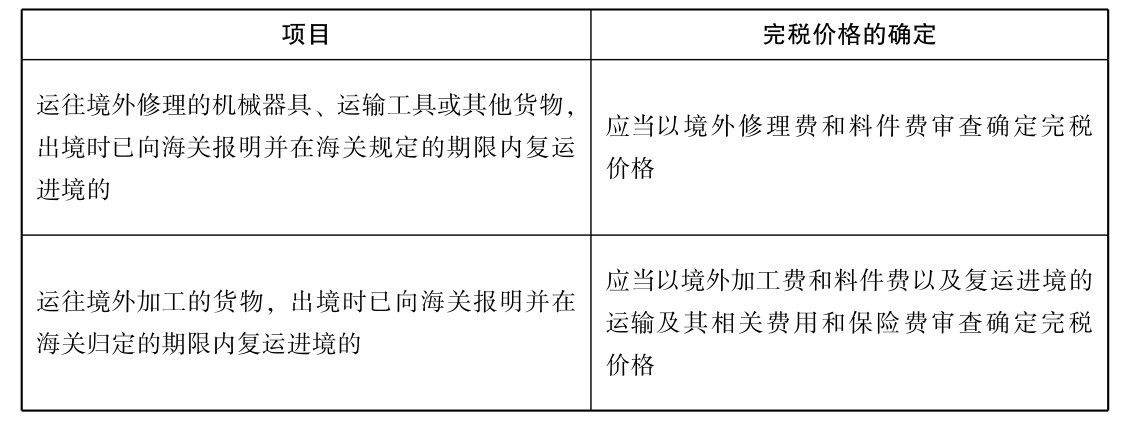

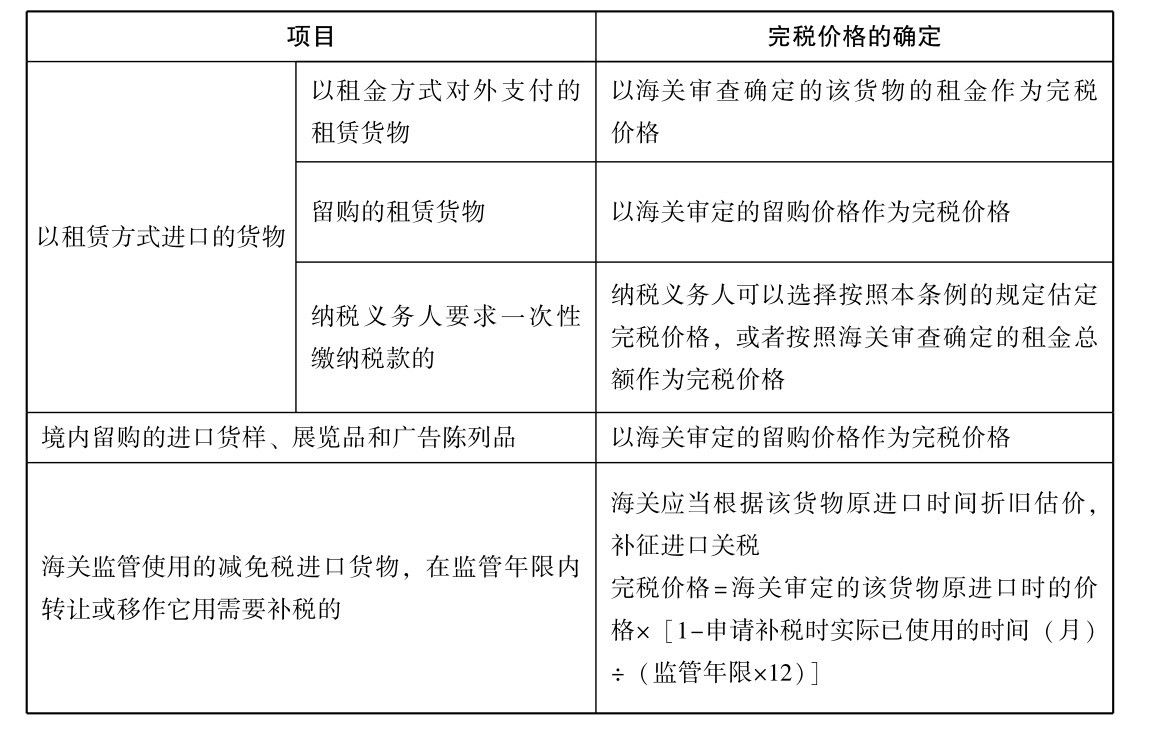

2.特殊進(jìn)口貨物完稅價(jià)格的確定

(二)出口關(guān)稅核算

現(xiàn)行關(guān)稅稅則規(guī)定對(duì)36 種商品計(jì)征出口關(guān)稅,但真正征收出口關(guān)稅的商品只有20種。

應(yīng)納稅額=應(yīng)稅出口貨物完稅價(jià)格×適用稅率

出口貨物完稅價(jià)格由海關(guān)以該貨物的成交價(jià)格以及該貨物運(yùn)至我國境內(nèi)輸出地點(diǎn)裝載前的運(yùn)輸及其相關(guān)費(fèi)用、保險(xiǎn)費(fèi)為基礎(chǔ)審查確定。出口關(guān)稅不計(jì)入完稅價(jià)格。出口貨物的成交價(jià)格不能確定的,海關(guān)經(jīng)了解有關(guān)情況,并與納稅人進(jìn)行價(jià)格磋商后,依次以下列價(jià)格估定該貨物的完稅價(jià)格:

(1)與該貨物同時(shí)或大約同時(shí),向同一國家或地區(qū)出口的相同貨物的成交價(jià)格;

(2)與該貨物同時(shí)或大約同時(shí),向同一國家或地區(qū)出口的類似貨物的成交價(jià)格;

(3)按照下列各項(xiàng)綜合計(jì)算的價(jià)格:境內(nèi)生產(chǎn)相同或類似貨物的料件成本、加工費(fèi)用,通常的利潤和一般費(fèi)用,境內(nèi)發(fā)生的運(yùn)輸及其相關(guān)費(fèi)用、保險(xiǎn)費(fèi);

(4)以合理方法估定的價(jià)格。

出口貨物的銷售價(jià)格如果包括離境口岸至境外口岸之間的運(yùn)輸、保險(xiǎn)費(fèi)的,該運(yùn)費(fèi)、保險(xiǎn)費(fèi)應(yīng)當(dāng)扣除。

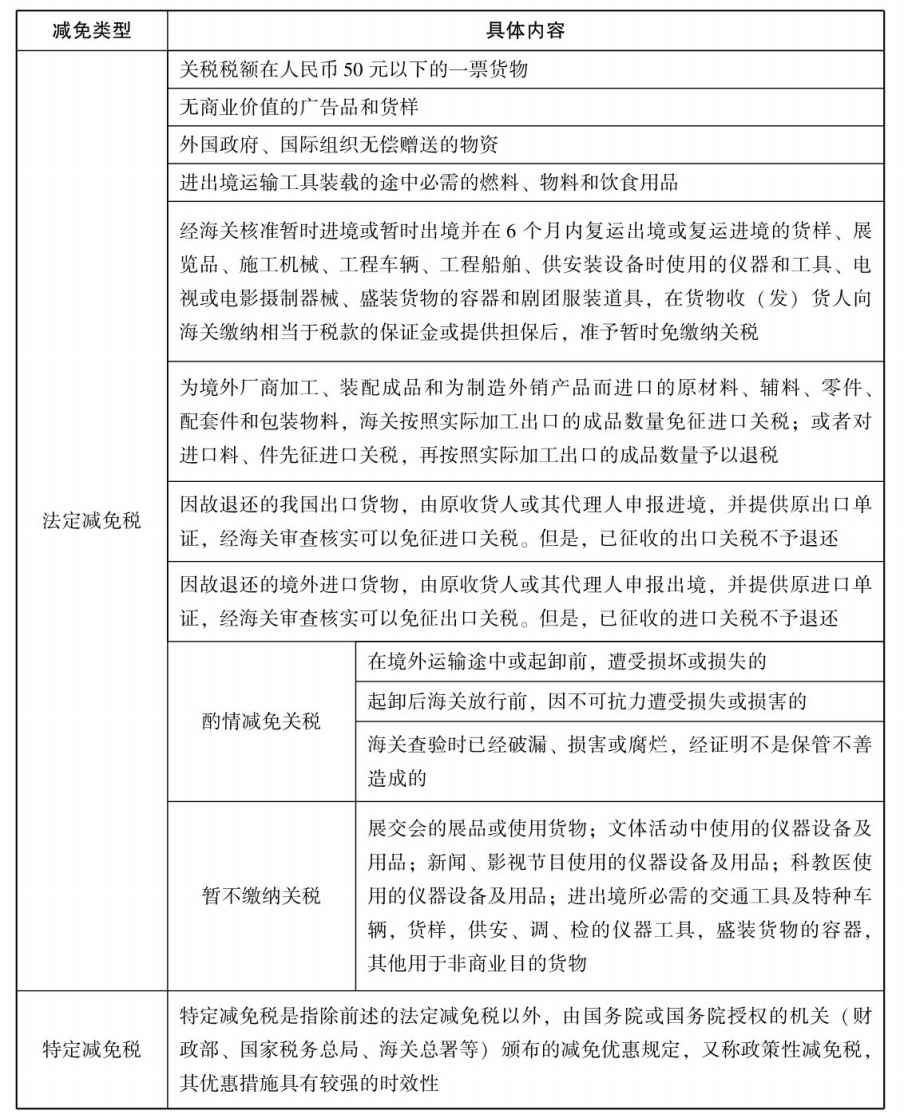

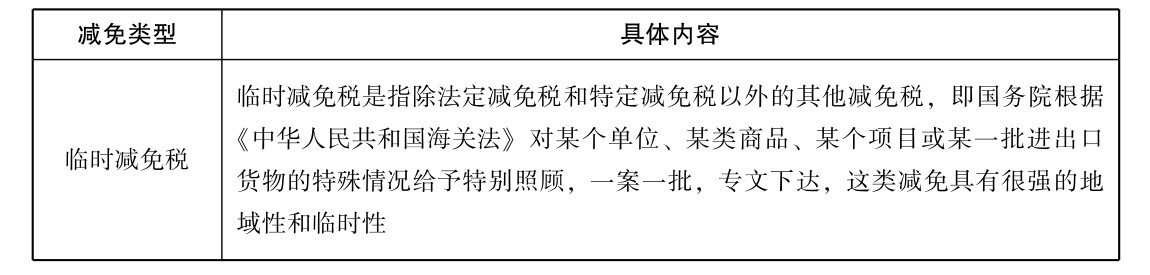

四、關(guān)稅的減免

關(guān)稅的減免包括法定減免稅、特定減免稅和臨時(shí)減免稅。

以上便是關(guān)于關(guān)稅以及關(guān)稅計(jì)算方法的介紹,你都學(xué)會(huì)了嗎?

引用資料:關(guān)于三個(gè)字的公司起名

解決時(shí)間:2022-01-26 03:59

鄭重提示:線上咨詢不能代替面談,財(cái)稅顧問建議僅供參考!

不必繳納預(yù)提稅,不必負(fù)擔(dān)稅收

高效快捷,費(fèi)用公開

便于核定

提升形象、顯示實(shí)力

利于企業(yè)申報(bào)

注冊(cè)方便,時(shí)間短

滬公網(wǎng)安備 31011402009030號(hào)

滬公網(wǎng)安備 31011402009030號(hào)