企業會計報表科目與個人家庭報表有什么不同?企業的記賬方法與個人在記賬和報表編制的原理上是一樣的,但企業的業務相對來說更為多樣,金額一般也更大。企業與個人在會計記賬上的區別有兩個方面。一是企業記賬采用“借貸記賬法”。“借貸記賬法”的原理,我們在借貸記賬法一文做了簡要介紹。二是會計科目和報表項目的名稱要體現企業經濟活動的特點。由于企業業務特點與個人有所不同,所以企業的報表項目和會計科目更多,名稱也有所區別。企業報表項目和一級會計科目國家有統一規定,個人記賬沒有這個要求,可以自行確定,也可以隨時修改。

本文以小企業為例,通過個人記賬報表和會計科目與小企業進行對比,了解企業的報表項目和會計科目的含義與用途。

一、企業報表

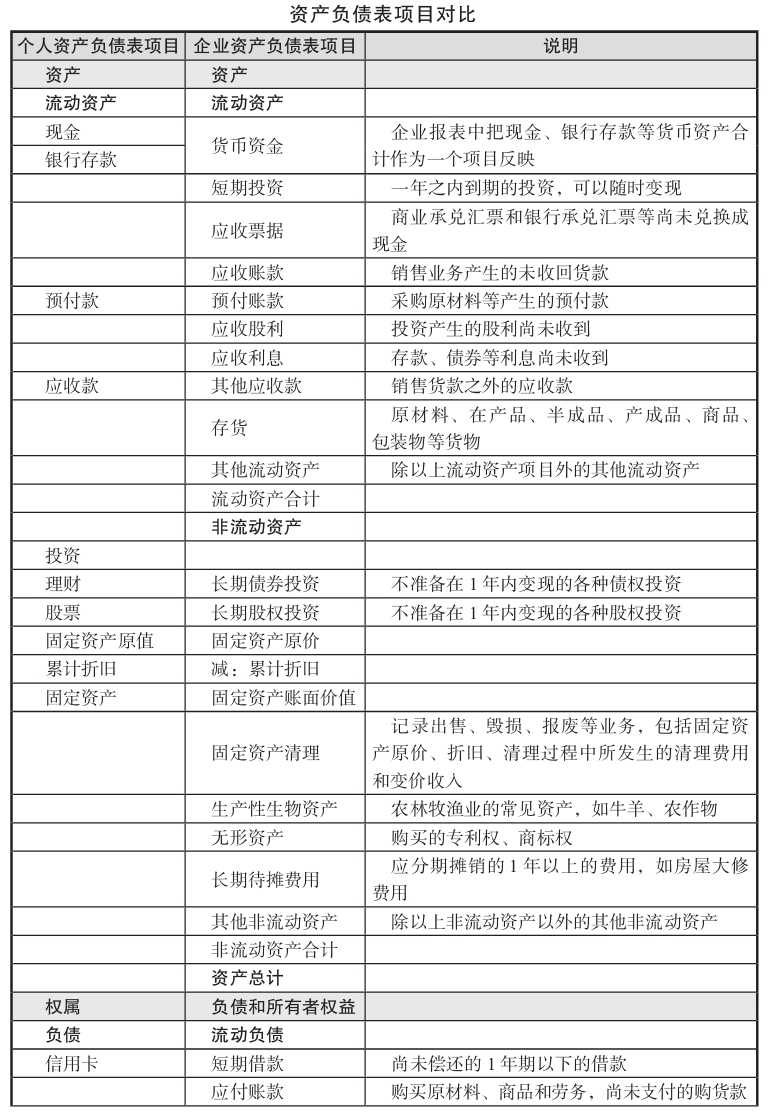

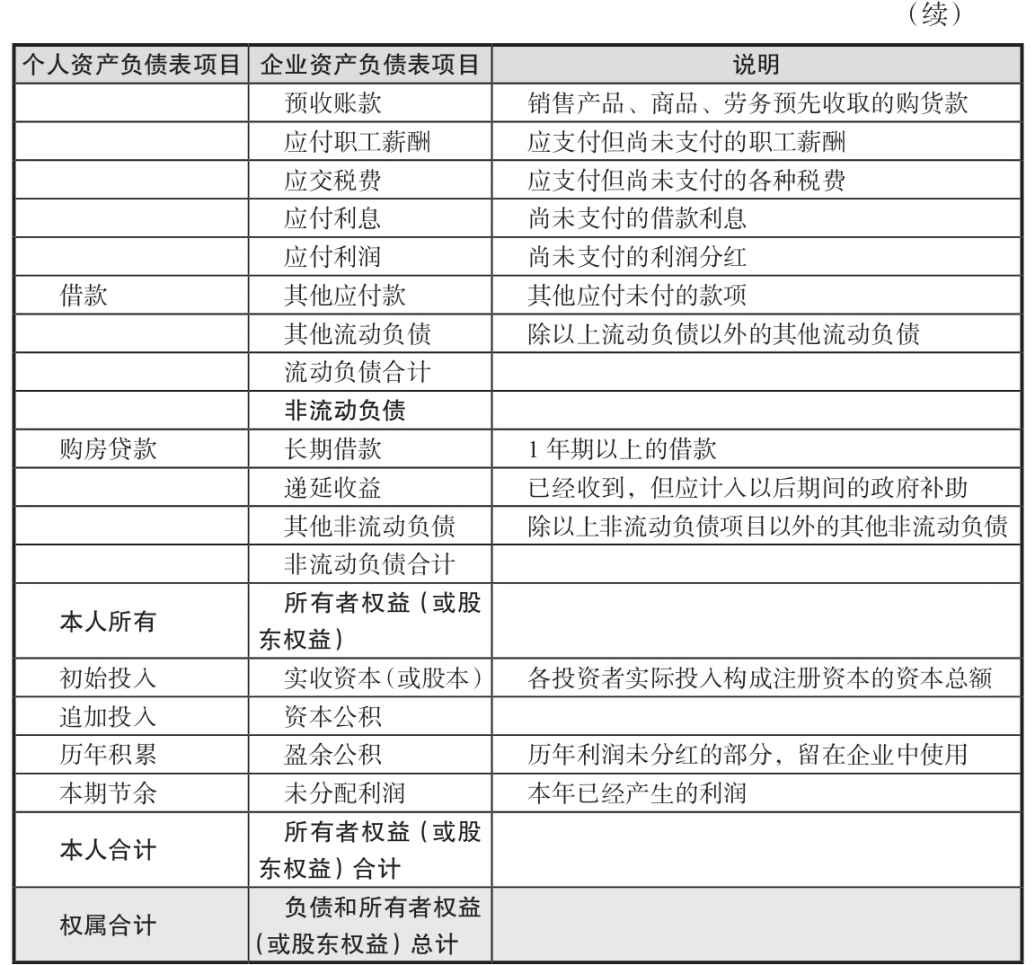

(一)個人記賬與小企業資產負債表項目對比及說明

資產負債表項目對比見表17-1。

表17-1

從表17-1我們可以看出,個人和企業的資產負債表在結構上是一樣的,但企業的報表項目更多一些,同樣的項目在名稱上也不太一樣,但本質上都是資產的形態和權屬的分解,只是在具體細節上有所差異。

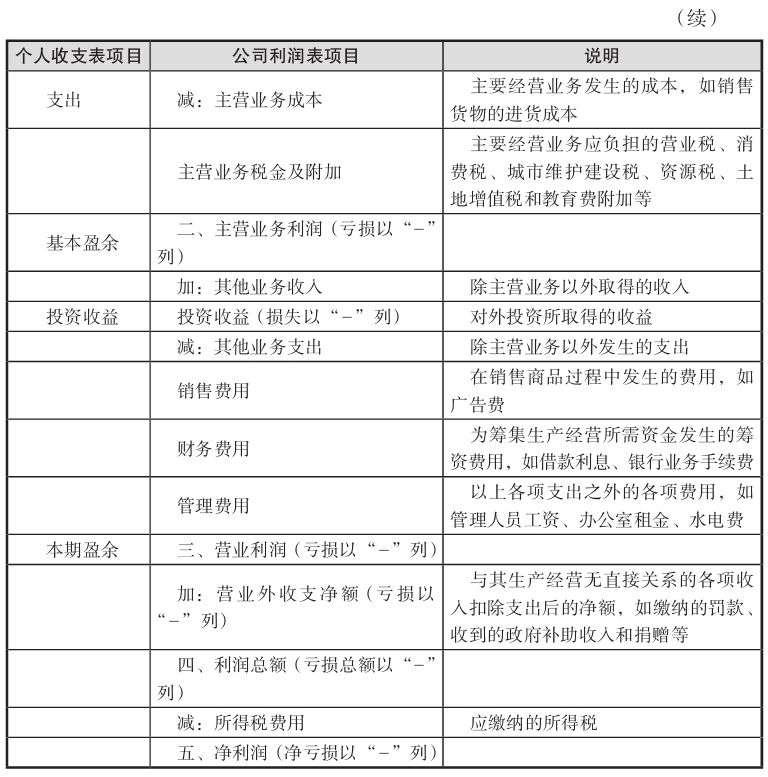

(二)個人記賬收支表與小企業利潤表項目對比及說明

收支表(利潤表)項目對比見表17-2。

表17-2

企業的利潤表總體上也是反映收入減去支出,差額為利潤的計算過程,與個人的收支表相同。但企業利潤表比個人的收支表更加細化,反映了企業的業務更加復雜一些,但也沒有本質區別。

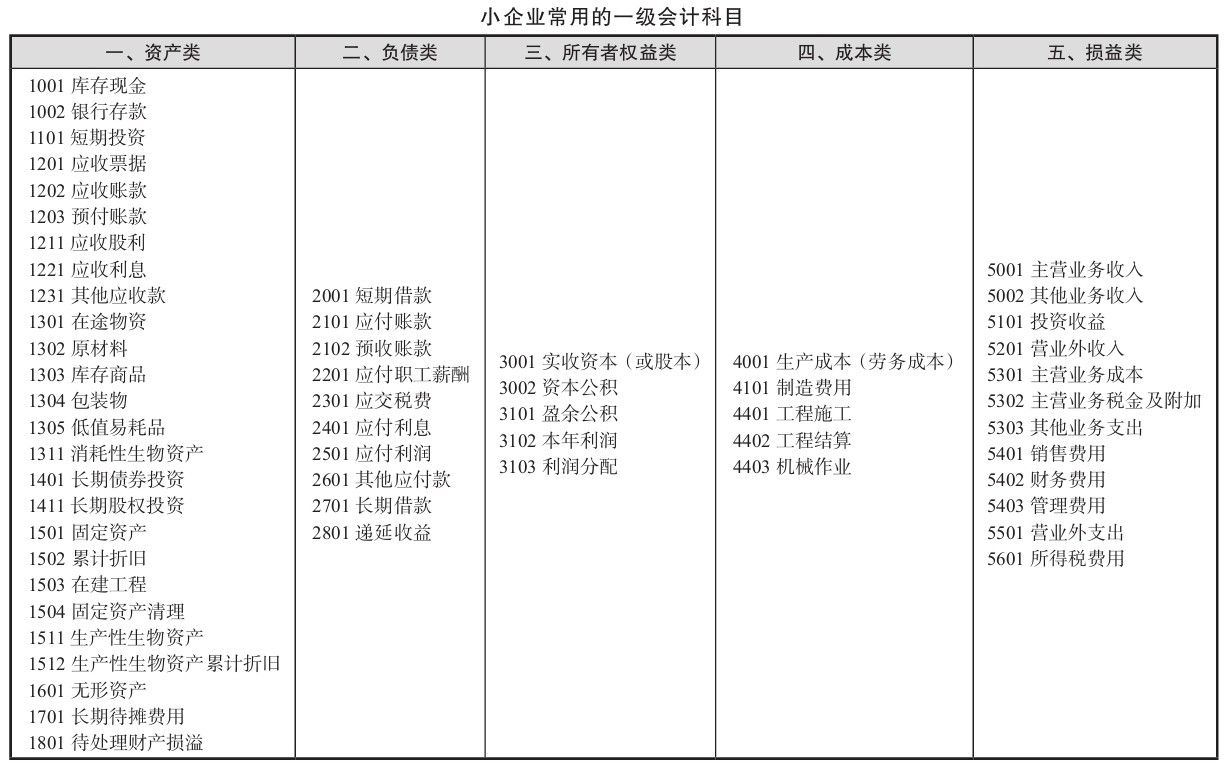

二、小企業會計科目

同樣是企業,大企業和小企業的情況也不相同。小企業的業務相對來說會簡單一些。后面我們都以小企業為例來進行介紹。小企業常用的一級會計科目如表17-3所示。各企業可以根據自己的實際情況,將一級科目細化分解為不同層級的下級明細科目。

表17-3

會計科目實際上是報表項目的細化分解,有些科目直接出現在報表上,有些科目合并之后出現在報表上。企業的會計科目分為五個類型,除了成本類之外,其余四類我們在介紹報表項目時基本上都接觸過,理解起來應該沒有困難。

三、成本會計

企業的會計科目中有一類“成本類”會計科目。這類科目我們在本書第一部分中沒有涉及。成本類會計科目是“成本會計”工作使用的科目。所謂成本會計,就是核算產品成本的會計工作。成本會計是產品制造企業的一項重要工作。制造企業通過生產加工,把原材料轉化為可以銷售給用戶的產品。一方面,企業只有在搞清每件產品的成本之后,才能確定產品的價格;另一方面,只有確定了每件產品的成本,才能計算出當期的銷售利潤。

產品的成本由三方面的投入構成:原材料、生產工人的工資、制造費用(如生產用的水電),簡稱料工費。

成本會計最簡單的一種情形是:

(1)所有的原材料、人工和制造費用一次投入。

(2)當月投入的原材料全部變成完工產品。

(3)只有一個產品品種。

如果滿足上述三個條件,產品的成本計算就變得十分簡單:用全部投入的料工費成本除以產品的數量,就可以得出每件產品的成本。

但實際工作中,上述情況很難遇到。多數情況是三個條件都不滿足。一個企業往往會生產多種產品,每種產品多種型號、規格,料工費投入連續不斷地進行,產品陸續入庫。每個月投入的成本與產出的產品成本無法簡單對應。因為是多品種,各種產品的數量就不能相加。由于產品陸續完成,所以投入的原材料有些變成完工產品,有些還在生產線上。因此,成本計算往往比較復雜。成本會計人員的主要工作就是記錄各種投入的成本,并計算出每一件完工產品的成本。

成本類的會計科目記錄的是投入的各項成本,按照車間實際領用的原材料和工人工資、制造費用,增加“生產成本”科目金額。產品完工入庫后,按照計算出的每件產品成本,記錄“庫存商品”科目的增加。產品成本的計算過程并不在賬簿和報表中體現。

成本類會計科目的本質也屬于資產,是處在生產線上正在加工的資產。

成本類會計科目使用舉例。

(1)采購原材料,見圖17-1。

圖17-1

(2)車間領用原材料,見圖17-2。

圖17-2

(3)發放車間工人工資,見圖17-3。

圖17-3

(4)產品完工入庫(100件,每件成本70元),見圖17-4。

圖17-4

上述業務反映全部18000元的投入中,有7000元變成產品,另外11000元還在生產線上進行加工。

四、小結

公司的會計報表與個人記賬用的報表結構和原理相同,但報表項目更多,以反映公司更為復雜多樣的經濟活動。公司的會計科目與個人記賬用到的會計科目相比,也是同樣的情況。如果是制造企業,還會用到成本類會計科目,這類科目一般個人記賬用不到。商業企業一般也沒有成本類會計科目。

引用資料:成都公司注冊需要清楚的內容有哪些?

解決時間:2022-08-16 04:53

鄭重提示:線上咨詢不能代替面談,財稅顧問建議僅供參考!

不必繳納預提稅,不必負擔稅收

高效快捷,費用公開

便于核定

提升形象、顯示實力

利于企業申報

注冊方便,時間短

滬公網安備 31011402009030號

滬公網安備 31011402009030號