關于教育費附加和城市維護建設稅怎么算的問題,這里對其進行實際會計實務示范,希望大家能正確使用,合理編制記賬憑證。

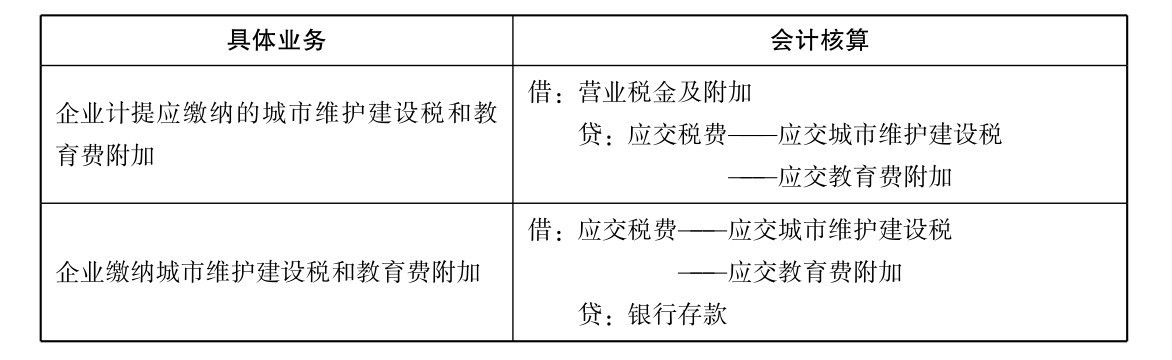

一、城市維護建設稅和教育費附加核算規范

二、城市維護建設稅和教育費附加核算示范

【例7-1】2015年1月21日,某企業計提了當月應繳納的城市維護建設稅,其當月實際繳納的增值稅為200 000元、消費稅為80 000元、營業稅為20 000元,適用的城市維護建設稅稅率為7%,適用的教育費附加稅率為3%。根據上述業務相關單據,應作如下會計處理。

應交城市維護建設稅=(200 000 80 000 20 000)×7%=21 000(元)

應交教育費附加=(200 000 80 000 20 000)×3%=9 000(元)

借:營業稅金及附加30 000

貸:應交稅費——應交城市維護建設稅21 000

應交稅費——應交教育費附加 9 000

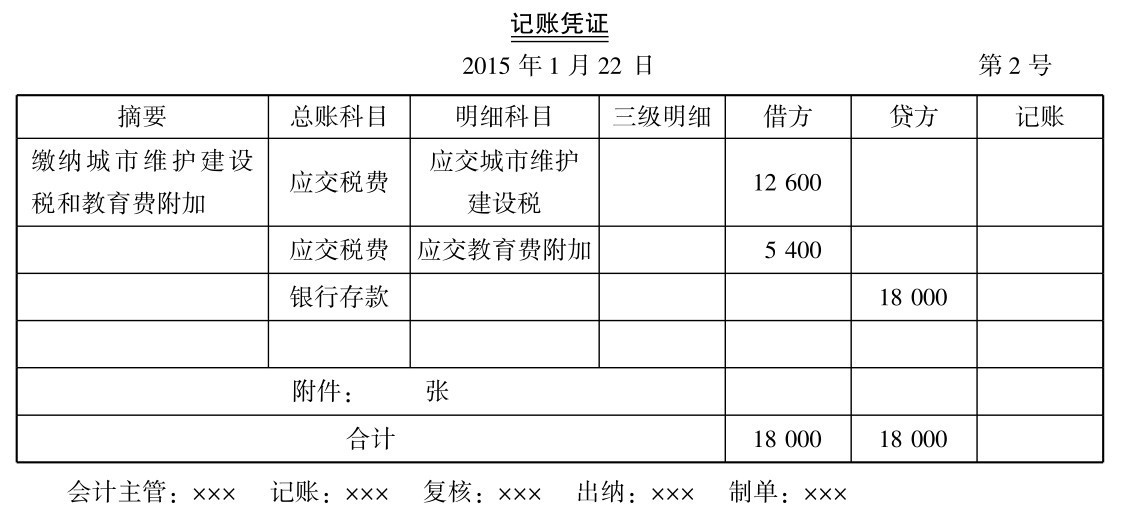

【例7-2】2015年1月22日,某企業繳納了上月應繳納的城市維護建設稅12 600元、教育費附加5 400元。根據上述業務相關單據,應作如下會計處理:

借:應交稅費——應交城市維護建設稅12 600

應交稅費——應交教育費附加 5 400

貸:銀行存款18 000

【例7-3】2015年1月22日,某企業計算應繳納營業稅20 000元,該企業所在地為縣城,適用的城市維護建設稅稅率為5%,適用的教育費附加稅率為3%。根據上述業務相關單據,應作如下會計處理。

應交城市維護建設稅=20 000×5%=1 000(元)

應交教育費附加=20 000×3%=600(元)

三、記賬憑證編制示范

以【例7-1】和【例7-2】為例,分別編制記賬憑證,如圖7-1和圖7-2所示。

圖7-1

圖7-2

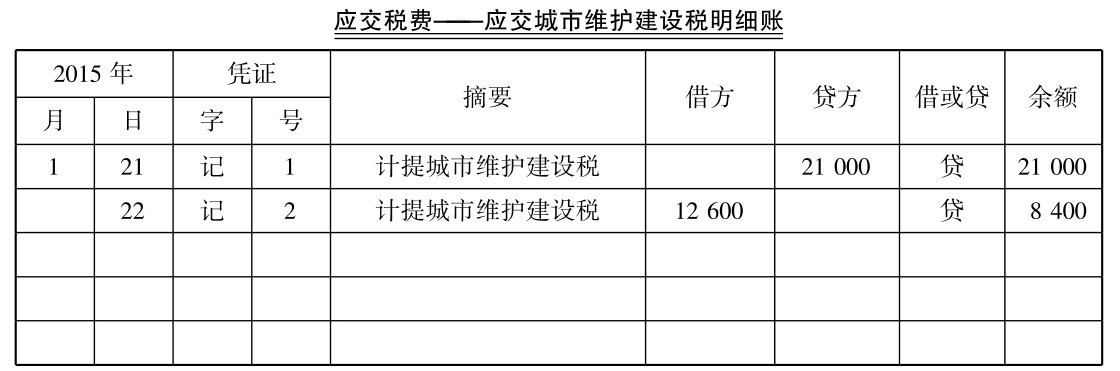

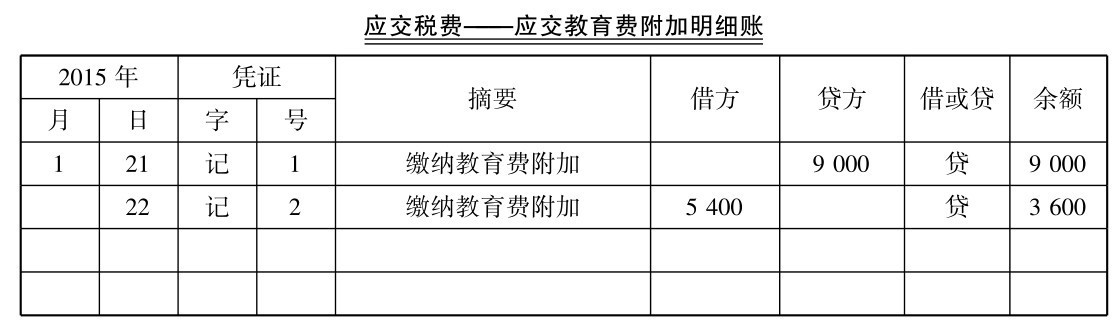

四、城市維護建設稅和教育費附加明細賬登記示范

以上述記賬憑證為例,登記應交城市維護建設稅明細賬和應交教育費附加明細賬,如圖7-3和圖7-4所示。

圖7-3

圖7-4

解決時間:2021-09-20 20:22

鄭重提示:線上咨詢不能代替面談,財稅顧問建議僅供參考!

不必繳納預提稅,不必負擔稅收

高效快捷,費用公開

便于核定

提升形象、顯示實力

利于企業申報

注冊方便,時間短

滬公網安備 31011402009030號

滬公網安備 31011402009030號