400-165-9298Mon-Fri 9:00 to 18:00 pm

什么是股權(quán)激勵?股權(quán)激勵屬于全面薪酬激勵中的一種,在介紹股權(quán)激勵前,我們需要先了解全面薪酬激勵,然后再來看股權(quán)激勵的概念。

“全面薪酬”的概念源自20世紀80年代中期的美國,現(xiàn)在已經(jīng)變成實際工作中流行的薪酬支付方式。全面薪酬分成“外在”的和“內(nèi)在”的兩大類:“外在”的薪酬主要是指為受聘者提供的可量化的貨幣性價值,以及公司支付的其他各種貨幣性的開支,如基本工資、獎金、股票期權(quán)、失業(yè)保險金、醫(yī)療保險、住房津貼、公司配車等;“內(nèi)在”的薪酬則是指那些給員工提供的不能以量化的貨幣形式表現(xiàn)的各種獎勵價值,如對工作的滿意度、為完成工作而提供的各種順手的工具、培訓的機會、提高個人名望的機會、吸引人的公司文化、相互配合的工作環(huán)境,以及公司對個人的表彰、謝意等。

相對于傳統(tǒng)薪酬模式,全面薪酬有很多優(yōu)勢:第一,企業(yè)可以根據(jù)員工需求的差異化特質(zhì)提供不同的薪酬組合,既可將有限的資源最大化地轉(zhuǎn)化為員工價值,又有助于降低企業(yè)的人工成本;第二,全面薪酬模式將多種激勵方式有機地結(jié)合在一起,可以適時地調(diào)整貨幣薪酬與非貨幣薪酬之間的比例關(guān)系,以應對可能發(fā)生的組織變革或在一定程度上引導員工的行為。

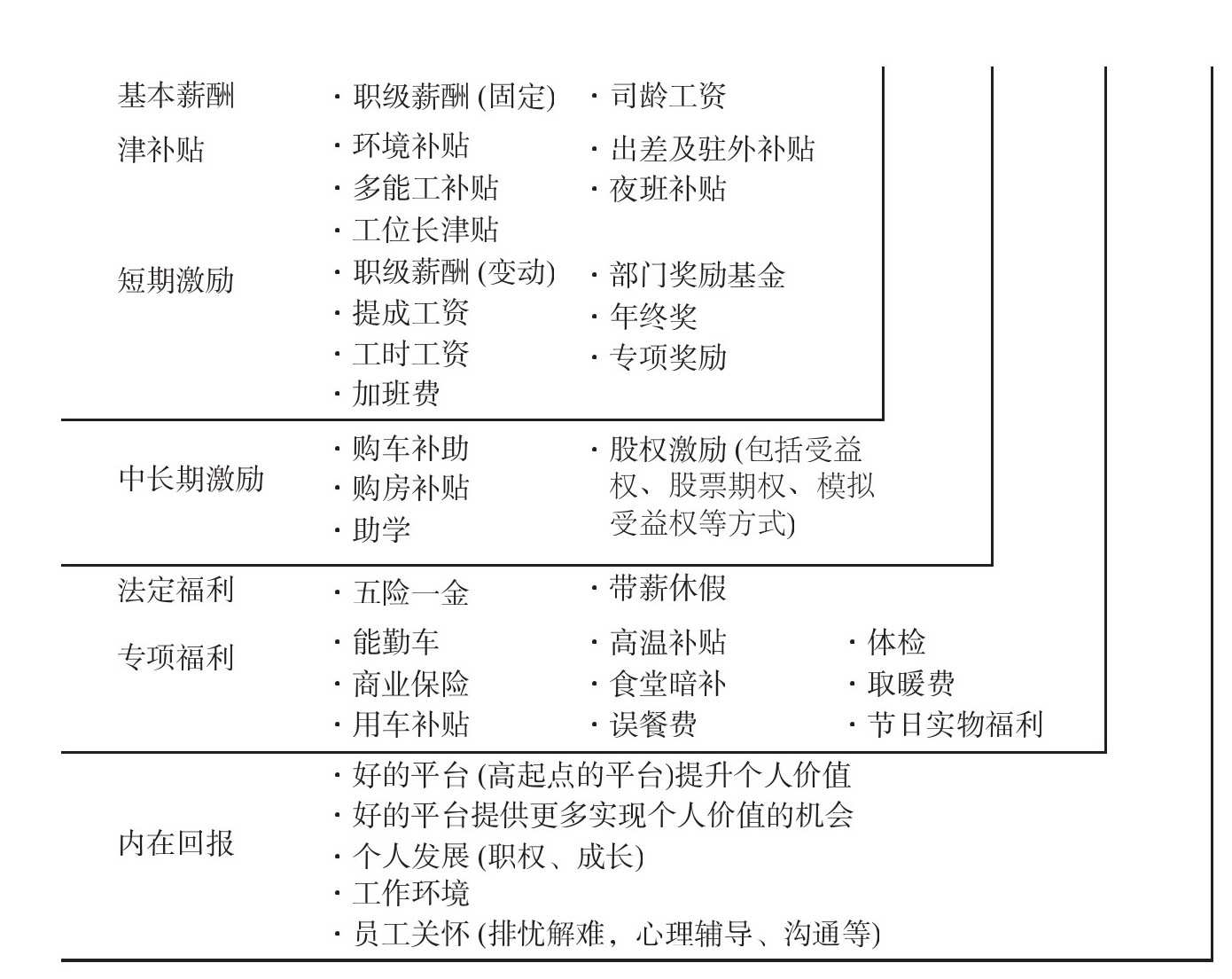

圖1-1全面薪酬激勵單元與要素譜系圖

如圖1-1所示,股權(quán)激勵屬于全面薪酬激勵中的中長期激勵,簡單來說就是以股權(quán)為標的的激勵形式。具體而言,是指公司將本公司的股票或者股權(quán)性權(quán)益通過締結(jié)契約的形式授予激勵對象,以促使激勵對象從產(chǎn)權(quán)角度出發(fā)發(fā)揮積極價值,從而實現(xiàn)公司價值提升和治理結(jié)構(gòu)完善的目的。

股權(quán)激勵有兩個特征:

1.以股權(quán)為載體

股權(quán)激勵以股權(quán)為載體,激勵對象通過獲得附著在股權(quán)上的權(quán)益獲得激勵,表現(xiàn)為:通過獲得股票,從而獲得公司控制權(quán)、投票權(quán)等管理權(quán)益,以及因此產(chǎn)生的榮譽感等心理權(quán)益;通過約定的股權(quán)權(quán)益,實現(xiàn)直接貨幣性收入等形式的權(quán)益。

2.以契約為形式

股權(quán)激勵需在法律框架下,通過公司和激勵對象協(xié)商、制定契約并執(zhí)行。契約結(jié)構(gòu)是其重要內(nèi)容,股權(quán)激勵契約包含了激勵標的、激勵對象、激勵方式、激勵時間、激勵程度或數(shù)量、激勵標的價格等一系列要素;股權(quán)激勵的實施包含設(shè)計、談判、運作、管理、修訂等系列動態(tài)過程。

股權(quán)激勵起源于20世紀50年代的美國,在20世紀80年代得到了蓬勃的發(fā)展,它在促進公司價值創(chuàng)造、推進經(jīng)濟增長等方面發(fā)揮了積極作用。股權(quán)激勵尤其是股票期權(quán)被認為是美國新經(jīng)濟的推動器。在我國,資本市場正處于制度建設(shè)時期,公司股權(quán)激勵制度作為最重要的長期激勵機制越來越受到重視。我國有關(guān)高管層股權(quán)激勵的實踐始于1993年深圳萬科的初試,1997年之后,上海、北京等地的企業(yè)也紛紛進行了嘗試。

解決時間:2022-03-29 15:01

鄭重提示:線上咨詢不能代替面談,財稅顧問建議僅供參考!

不必繳納預提稅,不必負擔稅收

高效快捷,費用公開

便于核定

提升形象、顯示實力

利于企業(yè)申報

注冊方便,時間短

滬公網(wǎng)安備 31011402009030號

滬公網(wǎng)安備 31011402009030號