集團公司虛擬股權增值性收益分享激勵方案怎么做?這是位于集團公司或者大型公司規模的企業需要思考的問題,這里以某電力集團為例,來具體介紹下集團公司虛擬股權增值性收益分享激勵方案的具體應用,供參考。

1.激勵目標

通過讓核心員工參與企業未來收益增值部分的分享,激勵核心員工群策群力、開疆拓土,大力發展新項目,大幅提高裝機容量,推動電力產業持續、高效增長,使企業不斷做大做強。

吸引、穩定、激勵優秀人才,建立和鞏固電力產業的人力資本競爭優勢,最大限度地激發人才的主觀能動性,提高各級團隊的“主人翁”意識,提升團隊凝聚力、向心力,增強團隊穩定性。

2.激勵對象

對集團業績增長有較大影響力的職級為9級(含)以上中高級管理人員,包含在新疆、內蒙古、山西等條件艱苦地區工作的核心管理人員。

未來從外部引入的高級經營管理人才、核心技術人才,經批準,可通過預留的虛擬股票參與激勵。

3.虛擬股票的設定

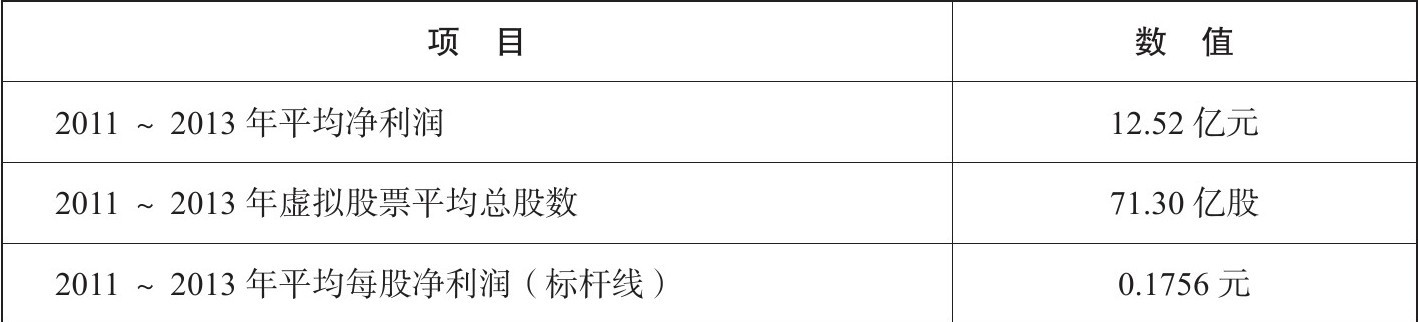

設定本方案實施當年的1月1日為基準日。根據虛擬合并報表,以基準日之前的三年平均凈資產額,虛構股票。

如本方案于2014年正式實施,按照虛擬合并報表2011~2013年的平均凈資產額71.30億元,以每股凈資產1元折算,虛擬股票總股數共計71.30億股。

虛擬股票總數的確定如表3-6所示:

表3-6虛擬股票總數的確定表

虛擬股票總額一經確定,在本方案有效期內固定不變。虛擬股票總數的10%,用于全體激勵對象的分配,包括初始分配部分與預留部分。

用于激勵的虛擬股票總數如表3-7所示:

表3-7用于激勵的虛擬股票總數表

4.激勵的標桿

考慮到電力行業外部環境因素波動的周期性(如煤價),為盡可能平抑周期性波動,本方案以2011~2013年虛擬股票的平均每股凈利潤為標桿線。

方案有效期內如果虛擬股票的當期每股凈利潤超過標桿線,則超過標桿線的增值部分作為每股虛擬股票的當期收益。如果未超過標桿線,則當期激勵收益為零。(說明:當期,即進行激勵核算的該年度。)

標桿線的計算:如表3-8所示(說明:歷年對應的總股數,對應其同期凈資產額。)

表3-8標桿線計算表

5.激勵收益的計算公式

每股激勵收益=當期每股凈利潤-標桿線

激勵對象當期收益=持股數×每股激勵收益

(說明:集團根據管理需要,可對激勵對象當期收益的核算制定調整辦法。)

6.測算舉例

舉例一:

2012年,當期凈利潤為12.40億元,每股凈利潤低于標桿線0.1756元,當期激勵為0。

舉例二:

2015年,當期凈利潤為18億元,每股凈利潤為0.2525元,高于標桿線0.1756元,則:

每股激勵額度=0.2525-0.1756=0.0769元

如某位員工持有200萬股,則當期享受激勵為15.38萬元。

(說明:激勵總股數7.13億股,85%股份當期發放給約300名對象,人均持股約為200萬股。)

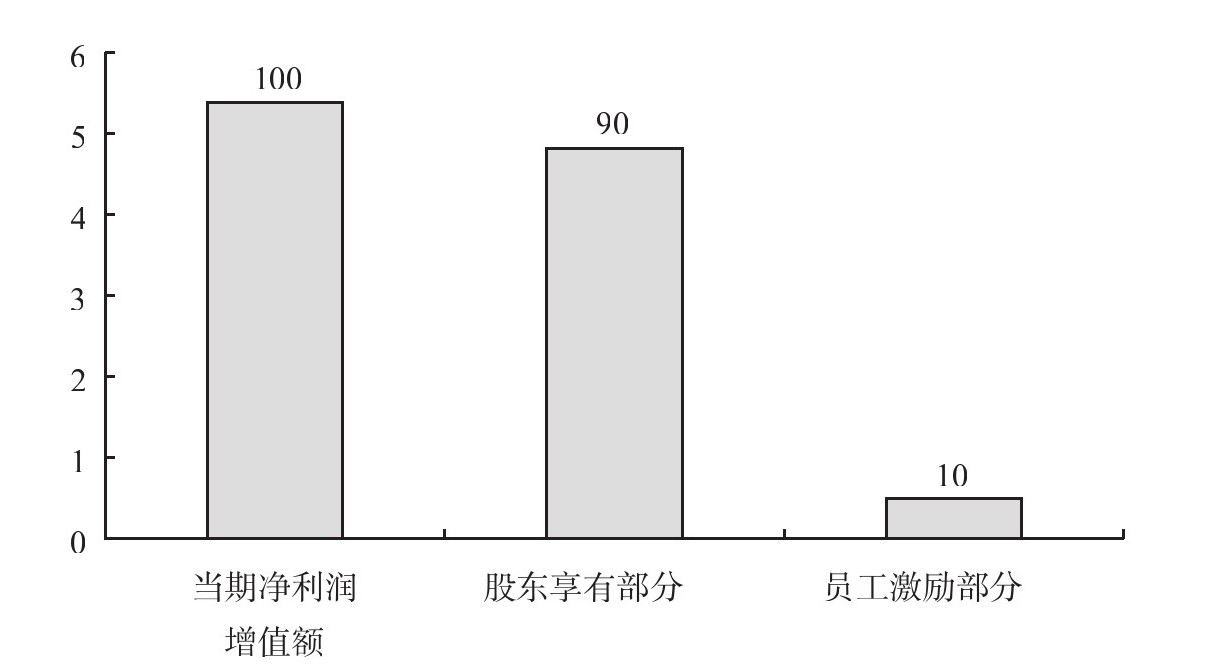

在例二中,當期凈利潤20億元,每股凈利潤為0.2525元,超過標桿線的增值部分為0.0769元。71.3億股總的增值額為5.48億元,其中用于激勵的為增值額的10%,其余增值額的90%歸屬于股東所有。圖示如圖3-1:

圖3-1激勵測算示意圖

7.虛擬股票的分配

根據各業務板塊對集團未來業績增長的貢獻關聯度,參考各崗位的薪點值或崗位系數,結合工作條件艱苦程度,確定各激勵對象享有的虛擬股票數。

虛擬股票分配原則:

(1)方案實施初期分配總股數的85%,預留15%用于未來引進人才的分配;

(2)以人員崗位的薪點值或崗位系數作為分配的測算基礎;

(3)對集團未來發展貢獻度大的板塊和單位,分配系數適度傾斜;

(4)業務板塊大致分為三類:新業務拓展板塊、本部管理板塊、運營板塊。

各崗位的虛擬股票分配方法如表3-9所示:

表3-9各崗位的虛擬股票分配方法表

8.激勵收益的兌付

為提高人才穩定性、降低流失率,同時為員工提供分享集團投資收益的空間,每期激勵的兌付分兩次:

(1)第一次于當期結束后2~4個月內以現金方式兌付40%;

(2)余下60%由集團統一管理,用于給激勵對象認購集團投資基金的股份。

激勵對象在當期之后持續為集團工作滿四年,上述認購的股份方可兌付給激勵對象。如激勵對象在當期之后持續為集團工作不滿四年,該股份將由集團收回,不再兌付。

9.認購股份的管理

集團為激勵對象認購的投資基金,由集團管理機構選定。

在該股份認購之后、但尚未兌付給激勵對象之前的期間,該股份所產生的收益及虧損均歸屬于激勵對象。在上述期間,激勵對象除享有該股份的收益權外,不再享有該股份的任何權益。

在上述期間,激勵對象不得將該股份轉讓、用于擔保或償還債務,激勵對象因離婚、訴訟等原因,需要對其持有的該股份進行分割處置的,其依法被分割的股份應立即無條件被集團收回,不再兌付。

根據投資收益與投資風險對等的原則,在上述期間,如該股份因投資減值或投資失敗等原因而導致資產減值、虧損,無論減值、虧損多少,該減值、虧損部分集團不予以補償,由激勵對象自身承擔。資產減值、虧損額度以初始認購金額為限。

在上述期間,集團有義務每年公布認購股份的投資收益情況、資產增值或減值情況。任何時期,上述認購的股份,其管理應同時遵守集團投資基金相關的管理辦法、制度。

10.激勵有效期、虛擬股票的取得

本激勵方案的有效期為五個會計年度,自2014年起。五年有效期期滿后,根據集團發展的情況,可以再進行新一輪股權激勵計劃。

本激勵方案中,激勵對象無需出資購買股票,由集團一次性贈予。同時,簽署虛擬股權贈予協議書,發放《虛擬股票增值性收益分享證書》。

11.收益核算的相關約定

(1)相關收益的核算、虛擬合并報表等須經集團董事會審批通過。

(2)測算相關數據時,凈資產不包含土地使用權、商標等無形資產的評估增值部分。

12.其他約定

當激勵方案實施中出現以下情況時,按照下述約定處理:

(1)激勵對象當期考核為C等以下,則當期激勵收益取消;連續兩年考核被評為C等或C等以下,取消其享有的虛擬股票,尚未支付的、認購的基金股份集團予以收回,不再發放。

(2)若激勵對象不能勝任所聘工作崗位,可調整其崗位,并按新崗位調整其享有的虛擬股票,直至取消;取消其享有的虛擬股票時,尚未支付的、認購的基金股份集團予以收回,不再發放。

(3)激勵對象發生正常職務變更,根據新任職務調整其享有的虛擬股票數量。

(4)若激勵對象因觸犯法律、違反職業道德、泄漏集團機密、從事與集團及集團關聯企業同業競爭業務、失職或瀆職、對重大安全事故負直接責任等嚴重損害集團利益或聲譽的,取消其所享有的虛擬股票,尚未支付的、認購的基金股份集團予以收回,不再發放。

(5)激勵對象因主動辭職、勞動合同到期后因個人原因不再續簽、因個人過失被集團提前解聘或除名等原因而離職的,取消其所享有的虛擬股票,尚未支付的、認購的基金股份集團予以收回,不再發放。

(6)因經濟性裁員、達到法定年齡退休、勞動合同到期后因集團原因不再續簽、因公或非因公傷殘和死亡等原因而離職的員工,其享有的虛擬股票自離職日起自動取消,但尚未支付的、認購的基金股份仍將全額發放給其個人或法定繼承人。

(7)激勵對象因處于長期醫療期等原因而脫崗,當期累計脫崗時間達到或超過6個月的,當期激勵收益為零。

(8)激勵對象享有或被取消虛擬股票激勵、享有或取消認購的基金股份,均與其勞動合同無關,該激勵不屬于員工與集團簽署的勞動合同中約定的薪酬或工資。

(9)本方案所稱集團,均指協鑫電力集團,包括本部及下屬單位。

(10)集團可補充制定相關管理辦法、制度,激勵對象應予以遵守。

(11)本方案相關約定未盡部分,根據本方案管理辦法及集團制定的后續規定執行。

引用資料:企業財務管理中需要注意的事項

解決時間:2022-04-16 03:29

鄭重提示:線上咨詢不能代替面談,財稅顧問建議僅供參考!

不必繳納預提稅,不必負擔稅收

高效快捷,費用公開

便于核定

提升形象、顯示實力

利于企業申報

注冊方便,時間短

滬公網安備 31011402009030號

滬公網安備 31011402009030號